クレジットカード・消費者金融・銀行カードローンでキャッシングする場合、ついてまわるのが「金利」です。

クレジットカードのキャッシングと消費者金融では、ほとんどのケースで上限金利の18.0%が適用されます。

銀行カードローンのキャッシングは金利も安いものの、平均金利は14%台です。

10万円借りて1年で返済すると、年間ではクレジットカード・消費者金融で18,000円、銀行でも14,000円近い金利が発生します。

キャッシングの利用を検討中の方は、多くが「とにかく安い金利でキャッシングを利用したい」もしくは「少しでも安い金利で抑えられる方法はないものか」と考えるものです。

そこで、本記事では改めて知っておきたい金利・実質年率・利息の違いと利息の計算方法、安い金利で利用する方法から、金利の安いクレジットカード・消費者金融・銀行を比較しました。

その中でも無利息期間があり、キャッシングの利息が安い消費者金融は以下の通りです。

Contents

- 1 キャッシングについてまわる金利・実質年率・利息の意味を解説!

- 2 キャッシング業者の種類と金利の相場を解説

- 3 キャッシングの金利が安いなど便利に使えるクレジットカードを3つ紹介

- 4 無利息期間などサービスが充実!キャッシングの利息が安い消費者金融10社を紹介

- 5 キャッシングの金利が安い銀行カードローンを8社紹介

- 6 キャッシングにおいて金利の安い会社を利用するメリット2つ

- 7 金利の安いキャッシングを利用する注意点2つ

- 8 キャッシングの金利を安い状態で利用するコツ8つ

キャッシングについてまわる金利・実質年率・利息の意味を解説!

キャッシングの金利が安いかどうかを判断する要素に、下記の3つがあります。

- 金利

- 実質年率

- 利息

キャッシングとは「お金を借りられるサービス」を指し、金融機関でお金を借りたら必ず「利息」という対価が発生します。

上記3つの言葉はいずれも対価を表す単語で、キャッシングを利用する判断基準として重要です。

しかし、混同しやすいため、それぞれの意味をきちんとわかっている人は多くありません。

最初に言葉の意味を説明し、金利と実質年率の違い、利息との関係についてわかりやすく説明します。

金利とは借入金額に対する利息の割合

金利とは、お金を借りた金額(元金)に対して追加で支払う利息の割合を意味し、「利率」とも呼ばれます。

元金に対してかかる利息の割合なので、「◯◯%」とパーセント表記されるのが一般的です。

キャッシングでは1年間にかかる利息の割合を表す

キャッシングにおける金利は、1年間にかかる利息の割合を表すので、「年利(年率)◯%」と表記されるケースが一般的です。

(例)

借り入れ金額:100万円

年間の支払利息:5万円

上記の例で計算すると、金利は「5%」です。

(算式)5万円÷100万円×100

実質年率とは利息や事務手数料・保証料などを含んだ実質的な支払額の割合

一方、実質年率とは利息に事務手数料や保証料などの諸費用を合計して算出される、「実質的な支払額の割合」です。

1年間にかかる利息と諸費用の合計なので、金利と同じく「実質年率◯%」と表記されます。

金利との違いは諸費用を含んでいるかいないか

金利とは、借入金額(元本)にかかる利息の割合を示すもので、手数料や保証料などの諸費用は含まれないのが一般的です。

そのため、1年間にかかる利息に諸費用(事務手数料・保証料など)を含めた、返済時に支払う費用の割合を「実質年率」として表記します。

(例)

借入金額:250万円

利息:30万円

事務手数料・保証料:6万円

上記の例において、実質年率は14.4%です。

(算式)(30万円+6万円)÷250万円×100=14.4

キャッシングでは実質年率での表示が義務づけられている

消費者金融のキャッシングでは、景品表示法により実質年率の表記が義務づけられています。

そのため、「貸付利率(実質年率)」もしくは「金利(実質年率)」などと明示されるのが一般的です。

銀行カードローンには、金利の表記に関する法的義務はありませんが、実質年率を用いて表記されています。

クレジットカードでは、ショッピング利用枠とキャッシング枠を利用可能です。

ショッピングでカードを利用すると、分割払いやリボ払いを選んだ際の利用手数料が、キャッシングで利用すると支払日までの利息がかかります。

利用手数料・利息を計算するために使用する利率が、実質年率です。

ただ、ほとんどのキャッシング業者では、事務手数料・保証料などの諸費用を無料にしているので、「金利=実質年率」と考えて問題ないでしょう。

利息とは借入金額に対して支払う必要のある手数料

利息とは、お金を借りた際の対価として支払う金銭を指します。

キャッシングにおいては、借主が貸主(クレジットカード会社・消費者金融会社・銀行)へ返済する際、発生する手数料のようなものです。

利息は借入日数に応じて発生する

利息は借入日数に応じて発生します。

計算式は下記のとおりです。

借入金額(元本)×金利÷365日(うるう年は366日)×借入日数

実際に算式を使って、同じ借入金額・金利で借入日数によって利息がどれだけ違うかを比較してみましょう。

条件

借入金額:10万円

金利:18.0%

借入期間:1カ月(30日)・3カ月(90日)

※1年は365日として計算

1カ月で完済した場合:1,479円(10万円×18.0%÷365日×30日)

3カ月で完済した場合:4,438円(10万円×18.0%÷365日×90日)

返済条件によって異なるものの、返済期間が延びると延びた日数だけ利息がかかります。

完済までの期間が長くなればなるほど、利息負担も大きくなるので、できるだけ早めの返済が大切です。

キャッシング業者の種類と金利の相場を解説

キャッシング業者は、営業形態によって種類があります。

また、金利は法律によって上限が定められており、上限近辺が金利の相場です。

キャッシング業者の種類と金利の相場を知っておくと、違法業者かどうかを見極められます。

安心して利用するためにも、知識を身につけましょう。

キャッシングには3種類ある

利用形態別に分類すると、キャッシングには3種類あります。

- クレジットカード付帯のキャッシング

- 消費者金融

- 銀行カードローン

それぞれの形態別に、キャッシングの利用方法について紹介します。

クレジットカードに付帯するキャッシング機能を使ってお金を借りる

クレジットカードには、ショッピング枠の他にキャッシング枠が設定されています。

クレジットカードによるキャッシングとは、銀行ATMやコンビニATMでの現金引き出し、もしくは口座振込により現金を借りることです。

キャッシングで利用した際は、下記いずれかの方法で返済します。

- 一回払い

- リボ払い

一回払いは、前月の借入残高(原本)と利息の合計額を、支払日に一括返済する方法です。

リボ払いとは、コースごとに決まった支払額を設定し、毎月の支払日に口座振替で返済する方式をいいます。

消費者金融ではローンカードもしくは口座振込にてキャッシングする

消費者金融のキャッシング方法は、業者によって様々です。

ローンカードの他にスマホアプリを使った振込融資や口座振込に対応するなど、周囲にバレにくいカードレス化を進めている業者もあれば、ローンカードもしくは口座振込でのキャッシングに対応している業者もあります。

また、一定の無利息期間があったり即日審査によるキャッシングに対応したりと、サービスの幅も広がっています。

銀行ではローンカードもしくは口座振込にてキャッシングする

銀行でキャッシングする場合の方法は大きくわけて3通りです。

- ローンカード

- 口座振込

- スマホアプリ

消費者金融でよく見られる無利息期間を設けている銀行は少ない一方で、金利優遇措置や金利優遇キャンペーンを行っている銀行も多く見られます。

金利は利息制限法と出資法で決められている

キャッシングの金利は、クレジットカード・消費者金融・銀行とも、上限金利が定められています。

金利規制の根拠となる法律は、利息制限法と出資法です。

貸付限度額ごとの上限金利について説明して、クレジットカード・消費者金融・銀行についてそれぞれの金利について解説します。

キャッシングで貸付限度額ごとに定められた上限金利とは

キャッシングにおいては、種別に関係なく貸付限度額ごとに上限金利が決まっています。

利息制限法による貸付限度額ごとの上限金利は、下記表のとおりです。

| 契約限度額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

参考:利息制限法 | e-Gov法令検索

上限金利について【貸金業界の状況】 | 日本貸金業協会

出資法上の上限金利は20.0%に設定されています※1。

利息制限法で定められた上限金利以上の金利を設定すると、行政処分の対象となり超過分は無効です。

20.0%を超過すると、刑事処分の対象となります。

上記表に書かれた上限金利を超える金利が表記されている場合は、違法業者の可能性があります※2。

クレジットカード・消費者金融・銀行それぞれの金利を比較

利息制限法による上限金利がわかったところで、クレジットカード・消費者金融・銀行それぞれの平均金利を比較してみましょう。

それぞれの平均金利は、下記表のとおりです。

| 種類 | 平均金利 |

|---|---|

| クレジットカード付帯のキャッシング枠 | 15.0%~18.0% |

| 消費者金融 | 5.0~18.0% |

| 銀行カードローン | 3.0~15.0% |

種類に関係なく、借入限度額が上がると金利も低めに設定されます。

クレジットカードのキャッシングは設定限度額が低めなので金利も高い

キャッシングの中でもっとも金利が高く設定されているのが、クレジットカード付帯のキャッシング枠です。

クレジットカードの金利(実質年率)は、利用限度額が低めに設定されることもあり、利息制限法で定められた上限金利が適用されています。

クレジットカードに付帯するキャッシング枠の平均は、下記のとおりです。

| カードランク | キャッシング枠(平均) |

|---|---|

| 一般カード | 10~50万円 |

| ゴールドカード | 150~300万円 |

キャッシングも総量規制の対象となるため、年収の3分の1を基準として、審査の上で枠が設定されます。

消費者金融でのキャッシングにかかる金利は限度額による

消費者金融の上限金利は、平均で18.0%です。

適用される金利は、契約限度額によって変わります。

一例として、アコムの契約限度額と金利を見てみましょう。

| 契約限度額 | 借入金利(実質年率) |

|---|---|

| 1~99万円 | 7.7~18.0% |

| 100~300万円 | 7.7~15.0% |

| 301万円~500万円 | 4.7~7.7% |

| 501万円~800万円 | 3.0~4.7% |

限度額が上がれば、適用される借入金利も低く設定されています。

銀行でのキャッシングにかかる金利はもっとも安い

銀行カードローンによるキャッシングでかかる金利は、3つの中でもっとも安いのが特徴です。

もっとも高い上限金利で14.0~14.6%なので、クレジットカード・消費者金融より3.4~4.0%近く低く設定されています。

一例として、三井住友銀行のカードローンで契約限度額と金利を見てみましょう。

| 契約限度額 | 借入金利(実質年率) |

|---|---|

| 100万円以下 | 12.0~14.5% |

| 100万円超200万円以下 | 10.0~12.0% |

| 200万円超300万円以下 | 8.0~10.0% |

| 300万円超400万円以下 | 7.0~8.0% |

| 400万円超500万円以下 | 6.0~7.0% |

| 500万円超600万円以下 | 5.0~6.0% |

| 600万円超700万円以下 | 4.5~5.0% |

| 700万円超800万円以下 | 1.5~4.5% |

銀行の場合、消費者金融より適用金利が細かく設定されています。

クレジットカード付帯のキャッシング・消費者金融より銀行の方が金利が安い理由2つ

クレジットカード付帯のキャッシング・消費者金融・銀行の3者で金利の比較をしてきた中で、銀行の金利がもっとも安いことがわかりました。

金利を安く抑えられる理由について、詳しく説明します。

理由1:調達手段の違い

1つ目の理由は、調達手段の違いにあります。

銀行の業務のひとつが、個人または法人のお金を預かることです。

キャッシングや住宅ローンなどでお金を貸す際は、預かったお金を使います。

他から融資を受けていないため、安い金利で貸付できるわけです。

一方、クレジットカードのキャッシングや消費者金融がお金を貸す際は、銀行などからの融資を使って用意します。

お金を借りている以上、利息をつけて返済しなければならないため、金利を高くするわけです。

理由2:担保・保証人が不要のため

2つ目の理由としては、担保・保証人が不要なためです。

クレジットカード・消費者金融・銀行とも、キャッシングの審査を受ける際に担保・保証人をつける必要はありません。

ただし、銀行カードローンは、大手消費者金融・自社グループの信用会社などを保証会社としています。

保証会社をつけているのは、無担保貸付は貸し倒れリスクが大きいためです。

クレジットカード会社・消費者金融も同じで、担保・保証人がつかない貸付は貸し倒れリスクが大きいため、金利を高く設定しています。

また、銀行では申込条件に「安定かつ継続的収入が見込める方」という条項をつけ、申込段階で申込者を絞る傾向です。

キャッシングの金利が安いなど便利に使えるクレジットカードを3つ紹介

クレジットカードに付帯するキャッシングの金利は、限度額100万円以上であれば15.0%、100万円未満であれば18.0%に設定されています。

金利だけ見れば高いと感じるのは確かです。

しかし、ポイントなどのサービスを合わせれば、実質的な金利を安く抑えられます。

そこで、サービスが充実しているクレジットカードを3つ紹介します。

クレジットカードによるキャッシングの特徴

クレジットカードに付帯するキャッシングは、2つの方法で現金を引き出せるサービスです。

- ATMから引き出し

- ネットキャッシング

クレジットカードのキャッシングと消費者金融は、貸金業法による総量規制の対象となるため、年収の3分の1が利用限度額の上限となります。

年収300万円の方であれば、年収の3分の1が100万円です。

別の業者の合計で70万円の限度額が設定されている場合は、30万円を上限として限度額が決定されます。

また、金利については限度額が低いため、上限金利を設定されるケースが大半です。

2022年4月1日からは成人年齢が18歳に引き下げられました。

しかしながら、消費者金融・銀行カードローンのほとんどは、満20歳以上が申込条件のひとつに入っています。

2023年現在、18歳・19歳の方はクレジットカードと一部消費者金融だけが選択肢です。

楽天カード

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 満18歳以上(高校生は除く) |

| 国際ブランド | ・VISA ・Mastercard ・JCB ・American Express |

| 利用可能枠(上限) | 100万円※1 |

| 実質年率 | 18.0%※2 |

| 遅延損害金 | 20.0% |

| 返済期間・回数 | ・一回払い:60日以内 ・リボ払い:最長3年(30万円以下) 最長5年(100万円以下) ※ 繰り上げ返済も可能 |

| 担保・保証人 | 不要 |

注釈を見る

※1 ショッピング枠・キャッシング枠の合計

※1 キャッシング枠は、1~90万円

※2 楽天カード株式会社からの貸付が100万円を超えた場合、15.0%

- 利用限度額が最大90万円ある

- ポイントが貯まりやすい

楽天カードの1点目のメリットは、キャッシング枠の設定範囲が大きいことです。

クレジットカードのキャッシング枠平均が1~50万円(一般カード)の中、楽天カードでは90万円まであります。

総量規制によって年収の3分の1が上限になっているため、実際に付与されるキャッシング枠は年収や借入状況によるものの、通常の一般カードより大きな枠になる可能性もあることは大きな強みでしょう。

返済は、一括払いとリボ払いが利用できます。

リボ払いの場合は、返済の負担を抑えながら返済が可能です。

繰上返済もできるので、安い金利に抑えられます。

2点目は、ポイントが貯まりやすいことです。

楽天カードでは、カード到着後にオンラインサービスの「楽天e-navi」新規入会時すると、2,000ポイントが進呈されはじめて利用すると3,000ポイントつきます。

初回ポイント以外にもポイントを貯められる機会が多くあり、年会費も永年無料なので、楽天を利用する機会の多い方は持っておいて損のないカードです。

VIASOカード

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | ・満18歳以上で本人または配偶者に安定した収入がある方(高校生は除く) ・満18歳以上で学生の方(高校生は除く) |

| 国際ブランド | ・Mastercard |

| 利用可能枠(上限) | 1~100万円(一般) 1~30万円(学生) ※ ショッピング枠・キャッシング枠の合計 |

| 実質年率 | 14.94~17.94% |

| 遅延損害金 | 20.0% |

| 返済期間・回数 | ・一回払い ・リボ払い ※ 繰り上げ返済も可能 |

| 担保・保証人 | 不要 |

- 長年クレジットカードを発行している安心感

- 年会費が永年無料

- キャッシング枠が一般と学生で分けられている

VIASOカードは、三菱UFJニコスが発行するクレジットカードです。

1つ目の特徴は、長年クレジットカードを発行している会社ならではの安心感にあります。

三菱UFJニコスでは、VIASOカードの他にニコスカードやUCカード、MUFGカードも発行しています。

不正利用に関するノウハウも蓄積されており、安心して利用できるでしょう。

2つ目は、年会費が永年無料である点です。

初年度以降は条件つきで無料になるカードも多い中、永年無料で利用できれば維持費の節約にもつながります。

3つ目の特徴は、キャッシング枠が一般と学生で分けられている点です。

キャッシング枠の限度額は一般が1~50万円、学生は1~30万円で審査によって決定されます。

使いすぎが心配な人にとっては、嬉しいポイントといえるでしょう。

利息は17.94%なので、一般的なクレジットカードのキャッシングにかかる利息よりは若干安い金利で利用可能です。

返済方法は一括払いとリボ払いが用意されており、返済の負担を抑えて返済できます。

繰上返済を活用すれば、安い金利での利用も可能です。

エポスカード

| 年会費 | 永年無料 |

|---|---|

| 申込条件 | 満18歳以上(高校生は除く) |

| 国際ブランド | ・VISA |

| 利用可能枠(上限) | 50万円※ |

| 実質年率 | 18.0% |

| 遅延損害金 | 20.0% |

| 返済期間・回数 | ・一回払い ・リボ払い ※ 繰り上げ返済も可能 |

| 担保・保証人 | 不要 |

注釈を見る

※ ショッピング枠・キャッシング枠の合計

※ キャッシング枠は、1~50万円

※ 学生は、1~30万円

- キャッシング利用枠が1~50万円まで付帯

- 年会費が永年無料

エポスカードは、百貨店のマルイなどを持つ丸井グループが発行するカードです。

丸井グループが発行するカードなので、マルイで利用すると優遇されやすいイメージがあります。

しかし、マルイを使わなくてもお得感を得られます。

1つ目の特徴は、キャッシング利用枠が1~50万円まで付帯されている点です。

金利は18.0%なので、平均的な金利となります。

返済は一括払いとリボ払いが利用でき、リボ払いであれば負担を抑えながらの返済が可能です。

繰上返済を使うと安い金利で利用できるので、できるだけ活用すると良いでしょう。

2つ目は、年会費が永年無料な点です。

永年無料であれば、カードの維持費もかからないのでお得に利用できます。

ゴールドカードのインビテーションを受ければ、永年無料でゴールドカードを利用できるので、まずはエポスカードで実績を積み重ねると良いでしょう。

無利息期間などサービスが充実!キャッシングの利息が安い消費者金融10社を紹介

消費者金融の上限金利は、ほとんどがクレジットカード付帯のキャッシングと同じで、銀行と比べると高めです。

しかし、サービスが充実しているので、工夫次第では支払総額を抑えられます。

そこで、キャッシング時の利息が安い消費者金融10社を紹介します。

消費者金融キャッシングの特徴

消費者金融の特徴は、サービスが充実している点です。

消費者金融業者各社で期間に違いがあるものの、無利息期間サービスを実施しており、カードローンを利用する敷居が低くなっています。

消費者金融では、即日審査を実施。

最短3~60分で審査が完了するので、口座振込も合わせて活用すると審査通過の連絡後すぐのキャッシングも可能です。

一部の消費者金融業者では、原則として電話による在籍確認を行っていないため、キャッシングの利用がバレにくい点も大きな特徴といえます。

プロミス

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 2.5%~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | 30日間(初回借入日の翌日より) |

| 担保・保証人 | 不要 |

- 消費者金融の中では上限金利が安い

- アプリローンを使うとカードレスも可能

- 無利息期間が初回借入日より30日間ある

- 返済ごとにVポイントが貯まる

プロミスは、消費者金融の中では上限金利が低めに設定されています。

ほとんどが18.0%で設定されている中、プロミスは18.0%です。

また、無利息期間サービスも初回借入日の翌日より30日間で設定されています。

大半の消費者金融では「契約日の翌日から」なので、契約日に借入予定がない人にとってはお得といえるでしょう。

また、SMBCグループの強みを活かし、Vポイントが貯まりやすい点も魅力です。

Vポイント申込で500ポイント、2022年2月21日以降にはじめて契約して契約手続完了日から60日以内にVポイント手続を完了した方に500ポイントの、計1,000ポイントがプレゼントされます。

プロミスで借入・返済する際、無料で利用できるのは、プロミスATMと三井住友銀行ATMのみです。

上記2つ以外の提携ATMではATM利用手数料がかかるので、注意してください。

プロミスVisaカードを作れば、返済時には200円ごとにVポイントが1ポイント貯まるので、実質的に手数料を抑えられます。

プロミスの公式アプリでもある「アプリローン」を使うと、カードレス取引もできるので、なるべくバレずに利用したい方にとっては候補に入れたいキャッシング方法といえます。

アイフル

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 借入限度額 | 1~800万円 |

| 金利 | 3.0~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 借入後残高スライド元利定額リボルビング方式 |

| 無利息期間 | 初めての契約で最大30日間 |

| 担保・保証人 | 不要 |

- 審査時間が短い

- 初めての契約で契約日翌日より30日間無利息期間がある

- キャンペーンが行われている

- 全国70,000台のATMと提携

アイフルの魅力は、最短18分※で審査が完了する点です。

急いでお金を借りたい人にとっては、振込融資を活用すれば短時間で借り入れできるのは大きな魅力といえます。

初めての契約で契約日翌日より30日無利息期間があるので、期間内に全額もしくは半分以上返済できる方にとってはお得なサービスでしょう。

また、アイフルでは様々なキャンペーンが行われています。

現在実施されているのは、「対象者にもれなく、現金10,000円をプレゼント」というもの。

不定期ながら、様々なキャンペーンがあるので、タイミングが合えば利用してみると良いでしょう。

また、アイフルでは全国70,000台のATMと提携している点も見逃せないポイントです。

セブン銀行・ローソン銀行・E-NetのコンビニATMの他に、三菱UFJ銀行やイオン銀行のATMで借入・返済が利用できるため、全国どこでも利用できます。

参考:提携ATM一覧

SMBCモビット

| 公式サイト | 詳細はこちら |

|---|---|

| 申込条件 | 満年齢20歳~74歳の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

| 借入限度額 | 1~800万円 |

| 金利 | 3.0~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- Web完結申込ができる

- 郵送物無しで利用可能

- Vポイントが貯まる

契約時にVポイント付きのモビットカードを選択すると、返済時の利息充当分200円ごとに1ポイント貯まります。

Vポイントは普段の返済にも使えるので、結果として安い金利でキャッシングの利用も可能です。

アコム

| 申込条件 | 20歳以上72歳以下 成人以上の安定した収入と返済能力を有する方で、 当社基準を満たす方 |

|---|---|

| 借入限度額 | 1~800万円 |

| 金利 | 2.4%~17.9% |

| 遅延損害金 | 20.0% |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

- 審査通過率が高い

- 最大30日間無利息期間がある

アコムの特徴は、審査通過率が高い点です。

半期ごとに公開されるマンスリーレポートでは、審査通過率が公開されています。

直近の2024年3月決算期上期では、2023年4月~8月の審査通過率が公表されています。

下記がそのデータの引用になります。

対象期間 審査通過率 2023年4月 40.7% 2023年5月 42.6% 2023年6月 42.8% 2023年7月 42.6% 2023年8月 42.0% 累計(2023年4月~8月) 42.1%

新規申込を検討している人にとって、申し込みやすいキャッシング業者といえるでしょう。

また、契約日の翌日より最大30日間の無利息期間があるので、無利息期間が終わるまでに返済できる方にとってはお得に借り入れできます。

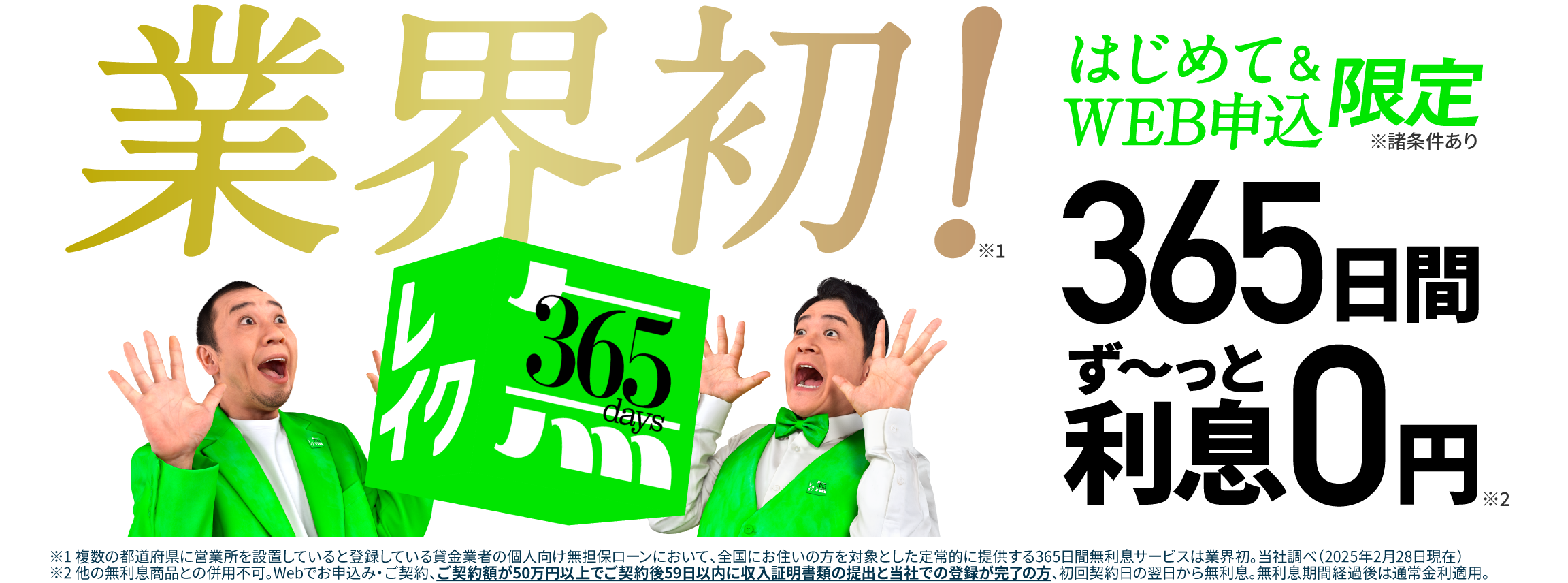

レイク

| 申込条件 | 満20歳~70歳以下の方で、安定した収入のある方(パート・アルバイトで収入がある方も可)は、ご利用が可能 (国内居住の方、日本の永住権を取得されている方) |

|---|---|

| 借入限度額 | 1~500万円 |

| 金利 | 年率4.5~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | ・残高スライドリボルビング方式 ・元利定額リボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息特典 | 365日間※ |

| 担保・保証人 | 不要 |

- 長い無利息期間がある

- サイト上で審査結果が確認できる

レイクの最大の魅力は、大手消費者金融の中でも特に長期の無利息期間です。

- 60日間(初めての契約、Web申込、契約額50万円未満)

- 365日間(初めての契約、Web申込、契約額50万円以上、契約後59日以内に収入証明書類の提出とレイクでの登録が完了)

無利息期間が終わるまでにボーナスが入る、給料が入るなどの理由で、無利息期間終了までに返済できる人にとってはお得なサービスといえます。

審査結果はWeb上で確認できるので、はじめての方でも安心して利用できます。

LINEポケットマネー

| 申込条件 | ・満20歳以上59歳以下の方 ・安定かつ継続した収入のある方※1 |

|---|---|

| 借入限度額 | 3~300万円 |

| 金利 | 3.0~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 残高スライド元利定額リボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | ・30日間※2 |

| 担保・保証人 | 不要 |

注釈を見る

※1 学生・主婦の方も、パート・アルバイトで安定した収入があれば申込可能

※2 契約日当日より、30日目までに発生した利息をLINE Pay残高へキャッシュバック(スタンダードプラン特典)

- スマホから申込完了できる

- 用途に合わせて3つのプランから選択できる

- プランによっては返済利息のキャッシュバックがある

LINEポケットマネーの魅力は、スマホから申込完了できる点です。

スマホを使うと、スキマ時間に必要事項を入力することで完了できます。

2つ目の魅力は、用途に合わせて3つのプランから選択できる点です。

- スタンダードプラン

- マイペースプラン

- プレミアムプラン※

※ スタンダードプラン申込後、55万円以上の増枠申込をした方が対象

新規申込時には、スタンダードプランとマイペースプランを選択可能です。

マイペースプランは、初回返済日が最大6カ月後に到来します。

ただし、利用限度額は3万円で、LINE Payへの振込となる点に注意してください。

スタンダードプランは、利用限度額が5~300万円で、振込はLINE Payと銀行振込が選択可能です。

初回返済日は、最短翌月に到来します。

3つ目の特徴は、返済利息のキャッシュバックが30日間受けられる点です。

利息分の金額は、LINE Payに振り込まれます。

ただし、返済利息のキャッシュバックは、スタンダードプラン限定の特典です。

マイペースプランには適用されないので、注意してください。

ダイレクトワン

| 申込条件 | ・満20歳以上69歳以下の方 ・安定した収入のある方※1 |

|---|---|

| 借入限度額 | 1~300万円 |

| 金利 | 4.9~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 定額リボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | ・55日間(初回借入日の翌日より)※2 |

| 担保・保証人 | 不要 |

注釈を見る

※1 主婦・学生の方でも、パート・アルバイトなどで安定した収入があれば申込可能

※2 初回契約時限定

- 契約日の翌日より55日間無利息期間がある

- スルガ銀行の口座があれば、インターネットバンキングでの返済も可能

ダイレクトワンは、スルガ銀行グループの消費者金融です。

最大の魅力は、初回契約日の翌日より55日間の無利息期間がある点。

ほとんどの消費者金融では30日間の無利息期間なので、無料利息期間の長さは大きな差別ポイントといえます。

ただし、即日融資はスルガ銀行窓口への来店が条件です。

有人店舗が近くになければ、ローンカードの郵送を待たなければなりません。

スルガ銀行の口座があれば、インターネットバンキングでの振込返済もできるので、振込返済を希望の方は口座開設をおすすめします。

JCB FAITH

| 申込条件 | ・満20歳以上69歳以下の方 ・本人に毎月安定した収入のある方※1 |

|---|---|

| 借入限度額 | キャッシング1回払い:5万円 キャッシングリボ払い:最大500万円 |

| 金利 | キャッシング1回払い:5.00% キャッシングリボ払い:4.40~12.50% |

| 遅延損害金 | 20.0% |

| 返済方式 | ・残高スライド元金定額払い ・毎月元金定額払い ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

※1 給与所得・事業所得を証明できない方は対象外

※1 学生・パート・アルバイトは対象外

※1 借入合計残高が年収の3分の1を超える方は対象外

- クレジットカード・銀行・消費者金融と比べて低金利

- 返済期間が長くなればなるほど金利が安い

- 2.5カ月分利息がキャッシュバックされる

JCB FAITHの最大のメリットは、1回払いであれば借入限度額は5万円まで、借入限度額50~100万円までの金利がクレジットカード・銀行・消費者金融と比べて安い点です。

クレジットカードの上限金利が15.0~18.0%、消費者金融も同じく15.0%~18.0%、銀行が13%台~14%台です。

JCB FAITHでは1回払いで5.0%、リボ払いであれば12.50%なので、かなりの低金利といえます。

例えば50万円借り入れて、3年(36回)で返済する場合の金利総額を比較してみましょう。

| キャッシング会社 | 金利 | 返済額 | 返済総額 | 利息 | FAITHとの差額 |

|---|---|---|---|---|---|

| JCB FAITH | 12.5% | 16,726円 | 602,149円 | 102,149円 | ‐ |

| 三菱UFJ銀行カードローン 「バンクイック」 |

14.6% | 17,234円 | 620,444円 | 120,444円 | 18,295円 |

| プロミス | 18.0% | 18,026円 | 648,918円 | 148,918円 | 46,769円 |

※ ご返済シミュレーション(お借入返済)|プロミス公式サイトにて作成

上記表のとおり、JCB FAITHでは金利が安い分利息も少なく、返済総額もプロミスと比べると46,769円、バンクイックと比べると18,295円もお得です。

また、JCB FAITHでは新規入会者を対象に、最大2.5カ月分の利息キャッシュバックキャンペーンを行っています。

2023年10月時点では、2024年3月31日までの期間限定です。

再度同内容のキャンペーンが行われる可能性もあるので、キャンペーンが実施されていれば利用すると良いでしょう。

ただし、ローンカードが届いてからでなければ利用できないので、即日の利用はできません。

参考:「FAITH」入会後、最大2.5ヵ月分の利息が実質0円キャンペーン!|カードローンならJCB

セントラル

| 申込条件 | ・満20歳以上の方 ・定期的な収入と返済能力のある方 |

|---|---|

| 借入限度額 | 1~300万円 |

| 金利 | 4.8~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

- 契約書などはセブン銀行で受取可能

- 契約日の翌日より30日間の無利息期間がある

- 取引状況に応じて金利優遇措置がある

セントラルは、インターネットもしくはセントラルの自動契約機から申込可能です。

中小消費者金融としては珍しく、セブン銀行ATMや自動契約機で使えるCカードが発行されます。

契約書などが郵送されると、周囲にキャッシングを利用しているとバレるリスクもあります。

書類は、セブン銀行のマルチメディア端末から受け取りできるので安心です。

また、初回契約日の翌日より30日間の無料期間があるので、短期間で返済できる人はお得に利用できます。

契約後に借り入れする際は、振込に対応。

インターネットで申し込んだ場合は、契約完了後にカードが郵送されます。

家族などにバレたくない場合は、自動契約機でも申込可能です。

店舗に出向ける人は、自動契約機から申し込んだほうが良いでしょう。

▼ 自動契約機設置場所一覧

| 都道府県 | 店舗名 | 住所 | 有人店舗 | 自動契約機 | ATM |

|---|---|---|---|---|---|

| 東京都 | 上野浅草口店 | 東京都台東区上野7-2-2東叡堂ビル5F | ● | ||

| 新橋店 | 東京都港区新橋2丁目9番7号 K-16ビル5階 | ● | |||

| 新宿歌舞伎町店 | 東京都新宿区歌舞伎町一丁目17番2号 戸谷ビル4階 | ● | ● | ||

| 池袋店 | 東京都豊島区西池袋1-25-1恩田ビル3F | ● | ● | ||

| 神奈川県 | 横浜店 | 神奈川県横浜市西区南幸1-10-17 須賀ビル3F | ● | ● | |

| 埼玉県 | 大宮店 | 埼玉県さいたま市大宮区桜木町1丁目1-26 第2石井ビル5F | ● | ||

| 大阪府 | 梅田店 | 大阪府大阪市北区小松原町1番10号 梅田パルビル 地下1F | ● | ● | |

| 岡山県 | 岡山大安寺店 | 岡山県岡山市北区高柳西町11-21 | ● | ● | |

| 倉敷沖新町店 | 岡山県倉敷市堀南627-3 アルバ倉敷1F | ● | ● | ||

| 愛媛県 | 河原町支店 | 愛媛県松山市河原町9-2 クロカワビル1F | ● | ||

| 新居浜店 | 愛媛県新居浜市徳常町1-22 | ● | ● | ||

| 南松山店 | 愛媛県松山市朝生田町1-8-6 徳永弘ビル1F | ● | ● | ||

| 宇和島店 | 愛媛県宇和島市栄町港3-6-8 坂本水産ビル1F | ● | ● | ||

| 香川県 | レインボーロード店 | 高松市松縄町1003-2 | ● | ● | |

| 高知県 | 南環状百石店 | 高知県高知市百石町2丁目28番20号 | ● | ● |

参考:店舗・ATMのご案内 | 【公式】セントラル|カードローン、キャッシング、ご融資なら消費者金融のセントラルへ。

ベルーナノーティス

| 申込条件 | ・満20歳以上80歳以下の方 ・安定した収入のある方 |

|---|---|

| 借入限度額 | 1~300万円 |

| 金利 | 4.5~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | ・14日間 ①初回借入日の翌日より ②完済より3カ月経過後、再借入の翌日より |

| 担保・保証人 | 不要 |

- 80歳まで申込可能

- 初回だけでなく、完済から3カ月経過後に無利息期間がある

- 提携ATMが50,000台以上あり、利用手数料が無料

ベルーナノーティスは、通販で有名なベルーナが運営する消費者金融です。

1つ目の特徴は、80歳まで申込可能な点にあります。

多くの消費者金融・銀行では、80歳まで受け付けている会社はありません。

80歳まで申し込みできるのは、嬉しいポイントといえます。

2つ目は、無利息期間が充実している点です。

初回借入日は、翌日から14日間の無利息期間があります。

完済後3カ月経過してから借り入れすると、借入日の翌日より再度無利息期間が適用。

ボーナス時や給料日前など、すぐに返済できる目処が立っている時に利用すると、安い金利でキャッシングを利用できます。

3つ目は、提携ATMが50,000台以上あり、利用手数料が無料な点です。

三菱UFJ銀行や東京スター銀行、コンビニATM(ローソン銀行・ファミリーマート)などと連携し、すべてのATMをATM利用手数料無料で利用できます。

見逃されがちですが、利用するたびにかかるATM利用手数料は大きな負担です。

利用手数料がかからないのは、嬉しいポイントでしょう。

キャッシングの金利が安い銀行カードローンを8社紹介

銀行カードローンによるキャッシングは、クレジットカード・消費者金融と比べて安い金利で利用可能です。

しかし、クレジットカード・消費者金融と違って、金利設定は銀行によって様々な設定があります。

最も低いりそなカードローンの金利は13.0%です。

最も高いpaypay銀行カードローンの金利は18.0%で、消費者金融と同じ金利に設定されています。

下記で、キャッシングの金利が安い銀行カードローンを8つ紹介します。

銀行カードローンの特徴を紹介

銀行カードローンによるキャッシングの特徴は、申込条件が厳しい点です。

クレジットカードはすべて18歳以上から申し込みできる一方、銀行では下記2つを申込条件にしています。

- 下限年齢は満20歳以上(上限年齢は銀行ごとに異なる)

- 仕事をしていて、安定かつ継続的な収入があること

消費者金融では最短即日審査をうたっていますが、銀行では審査が厳格化されたため、審査結果が出るのは最短で翌日以降です。

そのため、急ぎで現金が必要な場合は、クレジットカード・消費者金融のキャッシングの利用をおすすめします。

銀行カードローンは、総量規制の対象外です。

しかし、近年ではクレジットカード・消費者金融の総量規制と同じく、年収の3分の1を基準として審査の上、利用限度額を決定する銀行も多くなっています。

みずほ銀行カードローン

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・契約時、満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ・外国人のお客さまは永住許可を受けている方が対象となります。 ・審査の結果によってはご利用いただけない場合があります。 ・ご利用の際には、みずほ銀行の普通預金口座の開設が必要です。 ・みずほ銀行に普通預金口座をお持ちでない方は、審査完了後に普通預金口座の開設をお願いします。 |

|---|---|

| 借入限度額 | 10~800万円 |

| 金利 | 2.0~14.0% |

| 遅延損害金 | 19.9% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

みずほ銀行カードローンの1つ目のメリットは、カードローンの利用形態を選択できる点です。

カードローンの利用方法は、2つあります。

- キャッシュカード兼用型

- ローン専用カード型

キャッシュカード兼用型であれば、キャッシングを利用しているとはわかりにくいので安心です。

「総合口座貸越選択サービス」または、「貯蓄預金スイングサービス」を選んだ方は、ローン専用カード型しか選べないので注意してください。

ただし、みずほ銀行カードローンを利用するには、みずほ銀行の普通預金口座が必須です。

持っていなければ、口座を開設しなければなりません。

通常は審査完了まで1週間程度、口座開設も入った場合は最短で3週間程度かかるので注意してください。

2つ目は、みずほ銀行が指定する住宅ローンを利用していれば、金利が0.5%優遇される点。

通常金利は2.0~14.0%です。

年収や借入状況にもよるものの、年収がかなり高いか信用状態が良くなければ、初回限度額は50万円~100万円にとどまります。

上限金利14.0%が適用されたとすれば13.5%になり、安い金利でのキャッシング利用も可能です。

3つ目は、提携ATMが豊富な点です。

みずほ銀行ATMの他に、E-NetのATM、セブン銀行・ローソン銀行・提携金融機関のATMが利用できます。

みずほマイレージクラブに入っていて、ローン残高が毎月ある場合はE-Netの利用手数料が月3回まで無料で利用可能です。

三井住友銀行カードローン

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・契約時、満20歳以上満66歳未満の方 ・安定かつ継続した収入の見込める方 ・保証会社の保証を受けられる方 ・外国人のお客さまは永住許可を受けている方が対象となります。 ・審査の結果によってはご利用いただけない場合があります。 |

|---|---|

| 借入限度額 | 10~800万円 |

| 金利 | 1.5~14.5% |

| 遅延損害金 | 19.94% |

| 返済方式 | 残高スライド元利定額 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- カード型・カードレスを選択できる

- 住宅ローンを利用すると最大6.5%金利が低くなる

- ATM利用手数料が無料

三井住友銀行カードローンの特徴は、申込時にカード型とカードレスを選択できる点です。

スマホ・パソコンで24時間・365日申込でき、本人確認書類・収入証明書類などの必要書類もすべてWebから提出できます。

三井住友銀行の口座がなくても申込可能です。

また、三井住友銀行が指定する保証会社を使った住宅ローンを利用していると、最大で6.5%の金利優遇措置が受けられます。

年収や借入状況にもよるものの、はじめて利用する場合、大半の方の利用限度額は50万円から多くても100万円です。

100万円以下であれば通常金利が14.5%のところ、8.0%が適用されます。

その他、三井住友銀行ATM以外にもゆうちょ銀行、セブン銀行・ローソン銀行・E-NetのコンビニATMが利用でき、借入・返済時のATM利用手数料が無料で利用可能です。

借入・返済時のATM利用手数料も、返済期間が長くなるとかなりの出費になるので、ATMが無料で利用できるのは嬉しいポイントといえます。

三菱UFJ銀行カードローン「バンクイック」

| 申込条件 | ・年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、 保証会社(アコム㈱)の保証を受けられるお客さま。 ・原則安定した収入があるお客さま。 ・外国人のお客さまは永住許可を受けている方が対象となります |

|---|---|

| 借入限度額 | 10~500万円 |

| 金利 | 1.8~14.6% |

| 遅延損害金 | 記載なし(延滞した場合は別途加算) |

| 返済方式 | 借入残高スライドリボルビング方式 ※繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- スマホアプリ・パソコンから申込可能

- 消費者金融と比べて低金利

- ATM利用手数料が無料

バンクイックは、スマホアプリやスマホから申込ができ、Web完結が可能です。

本人確認書類・収入証明書類などの必要書類もWeb上で提出ができます。

金利は1.8~14.6%です。

銀行は総量規制の影響を受けないものの、年収の3分の1を超えない範囲で利用限度額を設定される傾向にあります。

年収や借入状況にもよるものの初回は50~100万円を超えない範囲で設定されると予想されます。

100万円までの上限金利で比較すると、消費者金融が18.0%でバンクイックが14.6%なので、消費者金融より低金利です。

返済方法は、口座振替・ATM・口座振込が利用できます。

ATMは、三菱UFJ銀行ATMもしくはコンビニATM(セブン銀行・ローソン銀行・E-Net)が利用可能で、ATM利用手数料は借入・返済時とも無料です。

口座振込の場合は、三菱UFJ銀行を利用した場合のみ振込手数料無料で利用できます。

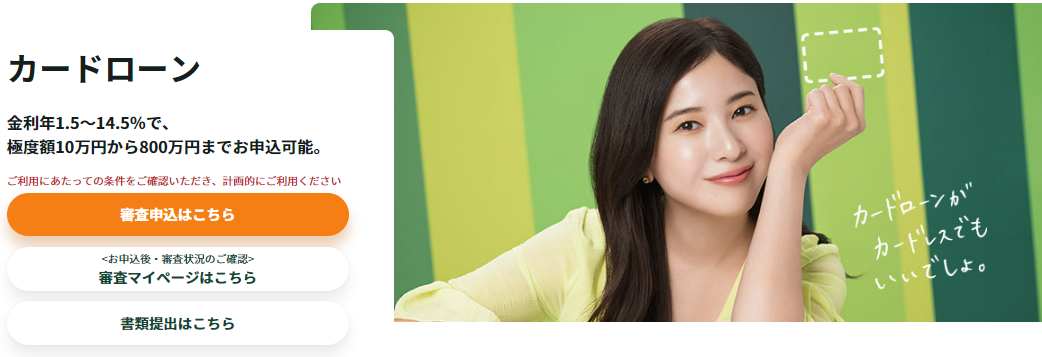

りそなカードローン

| 申込条件 | 日本国内にお住まいで、次の条件をすべて満たす個人のお客さま ・お申込時の年齢が満 20 歳以上、満 66 歳未満の方※1 ・当社所定の保証会社の保証を受けられる方 |

|---|---|

| 借入限度額 | 10~800万円 |

| 金利 | 1.99~13.5% |

| 遅延損害金 | 14.0% |

| 返済方式 | 借入残高スライドリボルビング方式※2 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

注釈を見る

※1 お申込時の年齢が満 60 歳以上の方は原則として当座貸越極度額は 200万円以下となります。

※1 継続安定した収入があればパート・アルバイトの方もお申込みいただけます。

ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。

また、専業主婦・主夫の方のお申込みも承れません。

※2 繰り上げ返済も可能

- 本申込の前に仮申込ができる

- 銀行カードローンの中でも低金利

- キャッシュカードがローンカードになる

- 提携ATMが多い

りそなカードローンの1点目の特徴は、Web完結申込ができる点と、本人確認書類を提出して本申込する前に仮申込できる点です。

仮申込で融資が受けられそうか、利用限度額がいくらになりそうかを把握できるので、安心して申し込めます。

2点目は、銀行カードローンの中でも低金利な点です。

消費者金融の上限金利が18.0%。

一方、銀行カードローンの上限金利がおおむね14%台なので、りそなカードローンの13.5%は安い金利といえます。

りそな銀行が指定する住宅ローンを利用している方は、金利が0.5%優遇されるので、該当する方は利用を検討すると良いでしょう。

3点目は、キャッシュカードがそのままローンカードになる点です。

余分なカードを持たなくてすむうえ、キャッシュカードがそのまま使えるのでカードローンを使っているかどうかはわかりにくく、安心して利用できます。

4点目は、提携ATMが多い点です。

利用できる提携ATMは、下記があります。

- りそな銀行ATM

- 同グループのATM(埼玉りそな銀行、関西みらい銀行、みなと銀行)

- コンビニATM全般

- ゆうちょ銀行ATM

- BANCS提携銀行ATM(三菱UFJ銀行、三井住友銀行、みずほ銀行)

- MICS提携銀行ATM(地方銀行系、信用金庫、信用組合等)など

ただし、りそな銀行の口座が必要です。

申込時に口座がなければ、作らなければなりませんので注意してください。

paypay銀行カードローン

| 申込条件 | 次の条件をすべて満たす方 ・お申込時の年齢が20歳以上70歳未満の方 ・お仕事をされていて、安定した収入のある方 ・当社に普通預金口座をお持ちの個人の方 ・一定の審査基準を満たし、当社の指定する 保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

|---|---|

| 借入限度額 | 10~1,000万円 |

| 金利 | 1.59~18.0% |

| 遅延損害金 | 20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | ・30日間 ※初回借入日の翌日より |

| 担保・保証人 | 不要 |

- 初回借入日より30日間無利息期間がある

- 無利息期間以外にも特典がある

- 最大限度額が1,000万円

- カードが届く前に振込で融資が受けられる

paypay銀行カードローン、1つ目の特徴は、特典の豊富さです。

特典は3つあります。

- 初回借入日より30日間の無利息期間

- カードローン契約で借りなくても現金1,500円プレゼント

- 契約後に借り入れをすると、最大10,000円の現金プレゼント

2つ目は、利用限度額の大きさです。

消費者金融・銀行とも利用限度額は、最大で500~800万円というところが大半です。

一方、paypay銀行カードローンの利用限度額は、最大で1,000万円あります。

ただし、銀行も貸金業法による総量規制(利用限度額は年収の3分の1が上限)に近い審査をしているのが現状です。

そのため、審査で年収の3分の1以上の限度額を出さなくなっています。

1,000万円の利用限度額をつけてもらおうと思ったら、総量規制下では3,000万円の年収を求められます。

総量規制の影響を受けないとはいえ、1,000万円の借入限度額をつけるためには3,000万円近い年収が求められるでしょう。

3つ目は、カードが届く前に振込融資が受けられる点です。

ただし、paypay銀行の口座開設が必須となります。

振込融資してもらえると考えれば、口座開設しても損はありません。

楽天銀行スーパーローン

| 申込条件 | ・満年齢20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・仕事をしている方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社またはSMBCファイナンスサービス株式会社の保証を受けることができる方 |

|---|---|

| 借入限度額 | 10~800万円 |

| 金利 | 1.9~14.5% |

| 遅延損害金 | 19.9% |

| 返済方式 | 残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

- キャンペーン特典が豊富

- 提携ATMの利用手数料が無料

楽天銀行スーパーローンの特徴は、キャンペーン特典が豊富な点です。

常設されているキャンペーンには、下記があります。

- 条件達成で最大31,000ポイントプレゼント

その他、不定期で下記のようなキャンペーンが実施されています※。

- 新規入会対象 最大で現金1,000円プレゼント

- 期間限定金利半額キャンペーン

2つ目は、提携ATMの利用手数料が借入・返済時とも無料な点です。

提携しているATMには、下記があります。

- 三井住友銀行ATM

- みずほ銀行ATM

- イオン銀行ATM

- セブン銀行

- ローソン銀行

- E-Net

コンビニATMを含めると全国を網羅しているので、全国どこにいても必要なときに借入・返済を利用できます。

※ 参考:カードローン | 楽天銀行

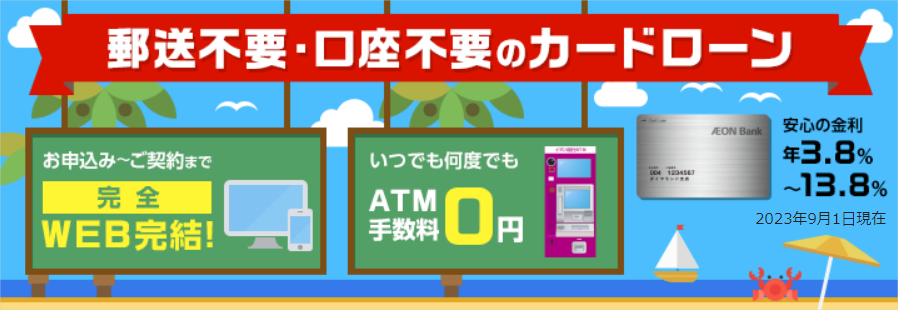

イオン銀行カードローン

| 申込条件 | ・契約時満20歳以上65歳未満の方 ・日本国内に居住している方、外国籍の方については永住許可を受けている方 ・本人に安定かつ継続した収入のある方※1 |

|---|---|

| 借入限度額 | 10~800万円 |

| 金利 | 3.8~13.8% |

| 遅延損害金 | 14.5% |

| 返済方式 | 残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

※1 パート・アルバイト・自営業・専業主婦(夫)も申込可能

※1 学生は申込不可・保証会社の保証が受けられる方

※1 保証会社:イオンフィナンシャルサービス株式会社または株式会社ドコモ・ファイナンス

- 銀行カードローンの中でも低金利

- イオン銀行・コンビニATMでの利用手数料無料

イオン銀行カードローンでのキャッシング1つ目の特徴は、銀行カードローンの中でも安い金利で利用できる点にあります。

10~190万円までの上限金利が13.8%です。

消費者金融で同限度額内の上限金利が15.0~18.0%、銀行の平均上限金利が14%台なので、低めに設定されているといえます。

数カ月内で返済できれば、無利息期間のある分消費者金融がお得になるケースもあります。

しかし、返済期間が長くなれば銀行のほうが利息も安いので、どれくらいの返済期間になりそうかを考えて選ぶと良いでしょう。

2つ目は、イオン銀行ATM・コンビニATMの利用手数料が無料である点です。

イオン銀行ATMの他、ローソン銀行・E-NetATMの利用手数料が無料で使えます。

コンビニATMをメインに使う人にとっては、嬉しいサービスです、

イオン銀行の口座は、持っていなくても申込できます。

しかし、持っていれば借入・返済がインターネットバンキングでできるので、イオン銀行カードローンを利用したい人は作っておいて損はないでしょう。

みんなの銀行 Loan

| 申込条件 | ・みんなの銀行の普通預金口座を持っている方 ・20歳以上69歳以下で収入がある方※1 |

|---|---|

| 借入限度額 | 10~1,000万円 |

| 金利 | 1.5~14.5% |

| 遅延損害金 | 0% |

| 返済方式 | 借入残高スライドリボルビング方式 ※ 繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

※1 パート・アルバイト・自営業・年金受給者も申込可能

- 申込から借入まですべてアプリで完結

- 利用限度額が1,000万円まであり、金利も安い

- 一次審査で借入条件の目安がわかる

みんなの銀行は、すべての取引をスマホアプリから行える「デジタル銀行」です。

そのため、「Loan」の申込・借入についても、すべてスマホアプリで完結します。

クレジットカード・消費者金融・銀行でキャッシングを利用する場合、本人確認書類の提出が必要です。

しかし、みんなの銀行では口座開設時に提出しているので、情報が変更されていなければ提出の必要はありません。

口座を持っている必要はあるものの、申込手続を簡略化している点が魅力です。

利用限度額は10~1,000万円まであり、金利は1.5~14.5%。

銀行のキャッシングとしては平均的な金利ながら、クレジットカード・消費者金融と比べると安い金利で利用できます。

短期間で返済可能であれば、無利息期間の分消費者金融の方が利息も安くなる可能性があるでしょう。

しかし、返済期間が伸びればやはり銀行の方が安くなるので、完済時期がいつになりそうかを考えて決めるのがおすすめです。

みんなの銀行では、一次審査・本審査の2段階あります。

本審査の結果が出るのは最短翌日で、一次審査については最短2分で結果が出ます。

一次審査後には、借入条件もわかるので安心です。

もちろんカードレスなので、バレるリスクも低く利用できます。

ろうきんカードローン マイプラン

| 申込条件 | 当金庫に出資のある団体会員の構成員の方、またはご自宅もしくはご勤務先(事業所)が当金庫の事業エリア内(茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県)にある給与所得者の方で、次の条件に全て該当する方 ・同一勤務先に 1 年以上勤務されていること(自営業者等の給与所得以外の方は 3 年以上) ・安定継続した年収(前年税込み年収)が 150 万円以上であること ・お申込み時の年齢が満 20 歳以上かつご契約時の年齢が満 65 歳未満であること ・当金庫指定の保証機関の保証を受けられること |

|---|---|

| 借入限度額 | 10~500万円※1 |

| 金利 | 団体会員の構成員の方:年3.875% ~ 年7.075% 生協会員の組合員および同一生計家族の方:年4.055% ~ 年7.255% 左記以外の一般勤労者の方:年5.275% ~ 年8.475% |

| 遅延損害金 | 記載なし(延滞した場合は、遅延損害金がかかります) |

| 返済方式 | ・定額型(利用限度額による) ・借入残高スライドリボルビング方式 ※繰り上げ返済も可能 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

※1 1. 団体会員・生協会員以外の方の極度額は最高 100 万円となります。

※1 2.極度額 300 万円超をご利用いただける方は以下のとおりとなります。

団体会員:「勤続年数 5 年以上」または「年収 500 万円以上」

生協会員:「勤続年数 5 年以上」かつ「年収の 50%以内の極度額まで」

- 低金利で借入が可能

- 限度額に関係なく金利が一定

- 取引状況に応じて金利優遇措置がある

ろうきんとは労働金庫の略称で、労働組合や生協の加入者がお互いに助け合うために作られた福祉金融機関です。

「労働組合員や生協会員でなければ、ろうきんを利用できない」と思っている人が多くいます。

しかし、非会員の一般労働者でも利用できるので安心してください。

ろうきんカードローンの最大の魅力は、低金利で借り入れができる点です。

キャッシングは、クレジットカード・消費者金融・銀行の3つが提供しているので、これらの金利と比較してみましょう。

| 種別 | 金利 |

|---|---|

| クレジットカード | 15.0~18.0% |

| 消費者金融 | 3.0~18.0% |

| 銀行 | 1.8~14.6% |

| ろうきん | 3.875~8.475%(中央ろうきんの場合) |

ろうきんカードローンの金利は、全体的にクレジットカード・消費者金融と比較して低い傾向にあります。

次に、楽天カード・プロミス・三菱UFJ銀行「バンクイック」・中央ろうきん・九州ろうきんで10万円をキャッシングして、1年で返済した場合の金利を比較してみましょう。

▼ 10万円をキャッシングした場合の金利

| 種別 | 金利 |

|---|---|

| 楽天カード(金利18.0%) | 18,000円 |

| プロミス(金利18.0%) | 17,800円 |

| 三菱UFJ銀行「バンクイック」(金利14.6%) | 14,600円 |

| 中央ろうきん(金利8.475%) ※一般労働者の金利を適用 |

8,475円 |

| 九州ろうきん(金利9.0%) ※会員向けのマイプランを利用した場合 |

9,000円 |

楽天カード・プロミスでキャッシングした場合と比べると半分以上、バンクイックと比較しても約6,000円利息が下がっています。

九州ろうきんと比較しても、楽天カード・プロミスでほぼ半分、バンクイックでも5,600円金利が下がる計算です。

さらに、ろうきんで給与振込を利用している場合など取引状況に応じて、金利優遇措置がある点も大きなポイント。

住居または勤務先があるろうきんにより異なりますが、2.0%~3.5%金利が下がるので、その分安い金利でキャッシングを利用できます。

全国には、中央ろうきんを含めて13地域のろうきんがあります。

住居または勤務先があるろうきんで、申込条件や適用金利・利用限度額などを確認してください。

キャッシングにおいて金利の安い会社を利用するメリット2つ

キャッシングにおいて金利が安い会社を利用すると、2つのメリットがあります。

- 支払総額が安くなる

- 利便性が高い

下記で、それぞれのメリットについて見てみましょう。

メリット1:支払総額が安くなる

1つ目は、支払総額が安くなる点です。

例えば50万円を18.0%の金利で借り、1年間で返した場合の利息は9万円。

同じ金額を14.6%の金利で借り、1年間で返した際の利息が73,000円なので、金利によって17,000円の差があります。

金利の安さがもたらす返済総額の差について、わかったのではないでしょうか。

とはいえ、初めてキャッシングを利用する場合は、多くのケースで最高金利が適用されます。

無利息期間や任意返済を活用して効率よく返済しましょう。

メリット2:利便性が高い

2つ目のメリットは、キャッシングの金利が安い会社は、借入・返済の利便性が高い点です。

ローンカードによる借入だけではなく、スマホアプリや口座振込による借入、返済時にかかるATM利用手数料も無料など利便性が考慮されています。

金利の安いキャッシングを利用する注意点2つ

金利の安いキャッシング業者を利用する際に、注意しなければならない点が2つあります。

- 適用される金利

- 貸付限度額

上記の注意点について、詳しく解説します。

注意点1:下限金利が適用されることは少ない

1つ目の注意点は、下限金利の適用が少ない点です。

消費者金融・銀行の金利を見ると、ともに幅があります。

消費者金融(レイク)・銀行(三菱UFJ銀行)、それぞれの金利は下記のとおりです。

| 業者名 | 金利 |

|---|---|

| レイク | 4.5%~18.0%(年率) |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

適用される金利は、審査結果や契約限度額、これまでの利用実績・返済実績次第です。

利用実績・返済実績が優秀な場合は、信用情報における評価も高いので、初回でも下限金利が適用される可能性があります。

利用実績・返済実績などの審査基準は不明ですが、初回利用時は契約限度額内の最高金利がつく傾向です。

注意点2:貸付限度額の最高額がつくことは少ない

2つ目の注意点として、貸付限度額内の最高額をつけるケースが少ない点を見ていきましょう。

契約限度額はそれぞれの業者にもよるものの、消費者金融・銀行とも契約限度額の上限は500~800万円の間です。

消費者金融は貸金業法による総量規制の対象となるため、契約限度額の上限は年収の3分の1となります。

限度額の上限が500万円であれば年収1,500万円、800万円であれば年収2,400万円が必要です。

銀行は貸金業法の規制は受けないため、総量規制の対象ではありません。

しかしながら、総量規制が導入されてからは、総量規制に準じた審査基準を取り入れているため、年収の3分の1以上の限度額をつけなくなっています。

キャッシングの金利を安い状態で利用するコツ8つ

キャッシングの金利は、高いより安いに越したことはありません。

もちろん、適用される金利の低さは大切です。

しかしながら、金利と同じくらいに重視すべき要素もあります。

最後にキャッシングの金利をできるだけ安い状態で利用するコツを、8つ見ていきましょう。

キャッシングの金利が安いとは「支払った総額が少ない」こと

「キャッシングの金利が安い」とは、支払総額が少ないことを指します。

借入元本は変えられません。

しかし、完済までにかかる利息や返済にかかる手数料などは工夫次第で減らせます。

工夫するために、大切な要素を詳しく見ていきましょう。

コツ1:金利を比較するときは上限金利で比較する

商品案内にあるキャッシングの金利は、「4.5~18.0%」もしくは「1.8~14.6%」など幅を持たせて記載されています。

さらにいえば、契約限度額ごとに分けた上で、記載されているケースがほとんどです。

適用される金利・契約限度額は、業者ごとの審査によって決定されます。

しかし、いきなり下限金利・最高限度額はつきません。

よほどの高収入で生活に余裕のある人でなければ、契約限度額50万円・上限金利(消費者金融であれば18.0%、銀行だと14.6%)からのスタートです。

コツ2:遅延損害金についても確認しておく

2つ目は、遅延損害金です。

遅延損害金とは、返済を延滞した際にかかる損害金です。

遅延損害金の割合も業者により変わり、およそ19%台後半~20%で設定されています。

遅延損害金は、返済総額が多くなる原因のひとつです。

返済日を待ってもらえる可能性があるので、返済が遅れそうになったら早めに連絡・相談しましょう。

コツ3:金利優遇キャンペーンを利用する

3つ目は、金利優遇キャンペーンです。

銀行の金利優遇キャンペーンとは、主に住宅ローンを利用している人に向けて金利を優遇する措置です。

みずほ銀行カードローンでは、住宅ローンを利用している顧客に対して0.5%の金利優遇措置を受けられます。

三井住友銀行カードローンで用意されているのは、ライフイベント応援パックです。

指定された住宅ローンを利用している人限定で、最大6.5%の金利優遇が受けられます。

その他、楽天銀行スーパーローンで、独自のキャンペーンが期間限定で行われます。

キャンペーンは予告なく開催・終了するので、注意してください。

コツ4:無利息期間を有効活用する

4つ目は、無利息期間の有効活用です。

無利息期間とは、文字通り期間限定で返済時の利息がつかない状態を指します。

適用される無利息期間は、キャッシング業者次第で下記のとおり様々です。

- 契約日より30日間

- 初回借入日より30日間

- 初回借入日より14日間、完済後は3カ月経過すると借入後14日間

例えば、無利息期間を設けている消費者金融で、契約日に30万円をキャッシングしたとします。

30日間無利息期間が設けられているのであれば、30日以内に全額返済できれば利息0円になるわけです。

ただし、無利息期間終了後に元本が残っていたら、通常通りの金利がかかるので注意してください。

全額返済できなかった場合でも、ある程度の金額が返済できていれば、無利息期間のないキャッシングよりも安い金利で利用できます。

(例1)

借入金額:10万円

返済金額:3万円

金利:17.8%(無利息期間サービスあり)、14.6%(無利息期間サービスなし)

上記の例で比較した場合のシミュレーション結果は、下記表のとおりです。

無利息期間サービスあり

| 借入金額 | 利息 | 支払総額 | 金利 | 返済期間 |

|---|---|---|---|---|

| 100,000円 | 1,818円 | 101,818円 | 17.8% | 4カ月 |

無利息期間サービスなし

| 借入金額 | 利息 | 支払総額 | 毎月の返済金額 | 返済期間 |

|---|---|---|---|---|

| 100,000円 | 2,746円 | 102,746円 | 14.6% | 4カ月 |

(例2)

借入金額:50万円

返済金額:3万円

金利:17.8%(無利息期間サービスあり)、14.6%(無利息期間サービスなし)

上記の例で比較した場合のシミュレーション結果は、下記表のとおりです。

無利息期間サービスあり

| 借入金額 | 利息 | 支払総額 | 金利 | 返済期間 |

|---|---|---|---|---|

| 500,000円 | 68,842円 | 568,842円 | 17.8% | 19カ月 |

無利息期間サービスなし

| 借入金額 | 利息 | 支払総額 | 毎月の返済金額 | 返済期間 |

|---|---|---|---|---|

| 500,000円 | 62,210円 | 562,210円 | 14.6% | 19カ月 |

※ ご返済シミュレーション(お借入返済)|プロミス公式サイトを用いて作成

表のとおり、無利息期間のある・なしで支払う利息が大きく違ってきます。

無利息期間があるケースとないケースで、どちらの金利が安いかについては、返済期間次第です。

キャッシング業者を選ぶ際は、無利息期間と返済期間の両方を考慮に入れましょう。

コツ5:任意返済を積極的に使う

5つ目のコツ、任意返済の活用について説明します。

キャッシングの返済は、指定された日に決められた金額を返済する、約定返済が基本です。

約定返済の返済方法は、「残高スライドリボルビング方式」や「定率リボルビング方式」などの方法があり、決められた金額を毎月返済していきます。

約定返済は、毎月の支払額を抑えているのが特徴です。

抑えられている分返済の負担は少なくて済む一方、約定返済だけで返済すると利息が大きくなります。

みずほ銀行カードローンでは、2千円以上20万円未満の約定返済額が2,000円です。

1~100万円までの金利が14.0%なので、10万円を約定返済額のみで返済した場合、返済回数と利息は下記のとおりとなります。

| 返済回数 | 元本 | 利息 | 支払総額 |

|---|---|---|---|

| 76回 | 100,000円 | 50,897円 | 150,897円 |

約定返済のみで返済すると、利息が大きな負担になるとわかるでしょう。

そこで出てくるのが、任意返済の活用です。

任意返済とは、約定返済以外に行われる任意の金額の返済を指し、「随意返済」とも呼ばれます。

任意返済した金額は、そのまま元本返済に充てられるので、結果として安い金利でのキャッシングにつながるわけです。

ボーナス時など余裕があるときは、積極的に任意返済を活用しましょう。

ただし、約定返済日には返済があるので、注意してください。

コツ6:おまとめローンを使う

6つ目は、おまとめローンの活用です。

おまとめローンとは、クレジットカードのキャッシング・消費者金融など複数業者での借り入れの一本化を指します。

通常、総量規制により貸付限度額は年収の3分の1までという制限があります。

一方、おまとめローンは総量規制の例外貸付です。

審査を受けて通過しなければ利用できません。

キャッシングの金利が安い上に複数借入を一本化できるのは大きな魅力です。

コツ7:コツコツ返済してキャッシング限度額の増枠を狙う

7つ目は、キャッシング限度額の増枠についてです。

消費者金融・銀行とも、借入を利用して返済を半年~1年以上コツコツと遅れずに行っていると、電話またはメールで限度額増枠の案内が来ます。

限度額が100万円未満であれば、消費者金融を利用していれば金利が18.0%です。

しかし、増枠申請して審査が通り、100万円以上になれば金利が15.0%に下がります。

キャッシングの限度額が上がると低金利になり、金利が安い状態で利用できます。

「限度額を増やすのはつい使ってしまいそうで怖い」という方は、信用状態が積み上がったタイミングで金利交渉をしてみるのも良いでしょう。

コツ8:返済シミュレーションを有効活用する

8つ目は、返済シミュレーションの活用です。

消費者金融・銀行各社では、返済シミュレーションを用意しています。

シミュレーションで出る結果は、あくまでも目安です。

しかし、返済計画を立てる上では大切な資料になるでしょう。

どこに任意返済を入れるかについて、返済シミュレーションを見ながら計画を立ててください。