キャッシングは現金を借りるサービスで、多くの金融機関が利用できます。

借入先によって特徴が違うので、目的に合わせて自分に合うキャッシングを選ばなければいけません。

目的に合わないキャッシングを選ぶと、「必要なときにお金を用意できなかった」「海外で借りられなかった」など問題が起こる可能性もあります。

本記事では以下の項目を解説しました。

- 目的別におすすめのキャッシング

- キャッシングの基礎知識

- キャッシングの返済方法

目的別におすすめのキャッシングや、キャッシングの基礎知識を知って、借入目的に合う金融機関に申し込みましょう。

特におすすめの

キャッシングサービスをみる

本サイトが独自に調査したおすすめのキャッシングは、以下の通りです。

Contents

- 1 今すぐキャッシングしたい人におすすめの消費者金融8選

- 2 キャッシングしたい人におすすめの返済が抑えられる銀行カードローン8選

- 2.1 銀行カードローンでもカードレス契約ができる三井住友銀行のカードローン

- 2.2 アプリがあれば来店不要で申し込みから振込融資の手続きまで完結する三菱UFJ銀行カードローンバンクイック

- 2.3 みずほ銀行カードローンは住宅ローン契約者に0.5%の優遇金利が適用される

- 2.4 楽天銀行スーパーローンは楽天銀行に口座があるとよりお得にキャッシングできる

- 2.5 住信SBIネット銀行カードローンはSBI証券口座保有でも金利引き下げを受けられる

- 2.6 イオン銀行カードローンは上限金利が低めで負担を抑えられる

- 2.7 りそな銀行カードローンはキャッシングするとりそなクラブポイントが貯まる

- 2.8 オリックス銀行カードローンはガン保障を受けながらキャッシングできる

- 3 海外キャッシングしたい人におすすめのクレジットカード7選

- 4 おすすめのキャッシングの中から自分に合う借入先を選ぶためのポイント

- 5 キャッシングをする前に知っておきたいおすすめの基礎知識

- 6 キャッシングの返済ルールは申込先や申込方法によって異なる

- 7 キャッシングのおすすめを詳しく知りたい人のよくある質問

今すぐキャッシングしたい人におすすめの消費者金融8選

今すぐキャッシングしたい人に向いている消費者金融は、以下の8社です。

| 消費者金融 | 詳細 | 金利(年) | 利用限度額 | キャッシングまでの最短時間 | 原則電話による在籍確認なし | カードレス契約 | 海外キャッシング | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | 最短3分※ | 〇 | 〇 | ✕ | 最大30日間 | キャッシングまでの時間にこだわりたい | |

| アイフル | 3.0~18.0% | 1万円~800万円 | 最短18分※ | 〇 | 〇※ | ✕ | 初回の人は最大30日間 | 電話連絡を避けたい | |

| SMBCモビット | 3.0~18.0% | 1万円~800万円 | 最短15分※ | 〇 | 〇 | ✕ | ✕ | バレずにカードを受け取りたい | |

| アコム | 2.4~17.9% | 1万円~800万円 | 最短20分※ | 〇 | 〇 | ✕ | 最大30日間 | 返済が不安で柔軟な借入先を選びたい | |

| レイク | 4.5~18.0% | 1万円〜500万 | Webで最短15分融資も可能※ | 〇 | 〇 | ✕ | 365日間 | 初回借入時にできるだけ利息を節約したい | |

| アロー | 15.00%~19.94% | 200万円まで | アプリで最短45分 | 〇 | 〇 | ✕ | ✕ | 審査が不安 | |

| dスマホローン | 3.9%~17.9% | 1万円~300万円 | 最短即日 | ✕ | 〇 | ✕ | ✕ | ドコモユーザー | |

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 | 最短30分 | ✕ | 〇 | ✕ | ✕ | au PAYの利用者 |

消費者金融でのキャッシングには、以下のメリットがあります。

- 最短即日キャッシングできる

- 原則勤め先への電話による在籍連絡なしで利用できるキャッシングもある

- カードレス契約にも対応できる

- 無利息期間が設けられているケースもある

消費者金融の魅力は、最短3分~45分程度の借り入れも叶う融資スピードです。

キャッシングに申し込むと、本当に借りたお金を返せるか審査が行われます。

審査の過程で収入の裏付けを取るために、勤め先へ電話連絡をする在籍確認も実施されるのが一般的です。

しかし一部の消費者金融では、電話連絡以外の方法で在籍確認を実施してくれます。

「普段電話が入らないので連絡があると困る」「周りの人に知られるのではと考えたら対応が不自然になってしまう」など不安がある人でも、キャッシングしやすいです。

カードを発行せずに融資を行うカードレス契約にも対応でき、カードを受け取る手間が減らせます。

初めての契約時に一定期間利息なしで借りられる無利息期間が設けられている借入先なら、利息負担の軽減にも効果的です。

申し込んでからキャッシングできるまでの時間にこだわるなら、以下の消費者金融がおすすめ。

- プロミス

- アイフル

- SMBCモビット

- アコム

無利息期間に特徴があるのはレイク、カードを受け取りたいときはSMBCモビットが向いています。

審査が不安なときは、アローを選びましょう。

dスマホローンやau PAY スマートローンは、関連サービスを利用している人に使いやすいキャッシングです。

重視したい条件を元に、利用するキャッシングを決めましょう。

人気4社の消費者金融

キャッシングはこちら

プロミスはよりスピーディーな借り入れが叶いやすい

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.5%~18.0% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短3分※ |

| 原則勤め先への電話による在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | 最大30日間 |

| 向いている人 | キャッシングまでの時間にこだわりたい |

プロミスは最短3分審査※で、急ぎのキャッシングにも対応できる可能性があります。

原則勤め先へ電話での在籍確認を実施していないため、電話連絡待ちの時間も発生しません。

他社で50万円超の借り入れをしていなければ、収入証明書類の提出も必要ない可能性が高いです。

消費者金融で収入証明書類の提出を求められるのは、以下のときです。

- 1社で50万円超の借り入れをする

- 複数社で100万円超の借り入れをする

個人が借入れしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者からの借入れ分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

出典:貸金業法について│日本貸金業協会

書類が少なく済むだけでなく、借り入れを最大50万円までに抑えられるので、必要以上に借りすぎるリスクもありません。

プロミスは最短審査時間が短く、原則電話による在籍確認や収入証明書類の提出も省略できる可能性があり、よりスピーディーな借り入れが叶いやすいです。

手元に本人確認書類があれば、外出先からも申し込めます。

プロミスはカードレスでの契約にも対応していて、メールアドレスとWeb明細利用の登録をすれば30日間の無利息期間も適用。

サービスも充実した、利用しやすい消費者金融です。

借り入れまでスピーディーで使いやすい消費者金融が希望なら、プロミスを選びましょう。

アイフルでキャッシングすると電話を避けられる可能性が高い

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短18分※ |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇※ |

| 海外キャッシング | ✕ |

| 無利息期間 | 初回の人は最大30日間 |

| 向いている人 | 電話連絡を避けたい |

アイフルは公式サイトで原則以下の連絡をしないと案内しているため、電話連絡を避けられる可能性が高いです。

- 自宅への申し込み確認

- 勤め先への在籍確認

キャッシングに申し込むと、他人が成りすましていないか、申込者に収入はあるか確認しなければいけません。

嘘をつきにくいため、確認作業は電話で行うのが一般的です。

しかしアイフルは銀行口座の登録やアプリによる確認を導入しているため、電話連絡なしでも申し込めます。

実際に勤め先へ電話連絡が入ったのは、0.3%※の人のみです。

アイフルの審査時間はWeb申し込みなら最短18分※で、待ち時間も長くありません。

電話連絡を受ける手間や時間もかからず、申し込んだら必要書類を提出して審査結果を待つだけです。

契約したら振り込みや、セブン銀行ATMやローソン銀行ATMでアプリを利用してすぐに借りられます。

電話連絡を避けて少ない手間で申し込みたい人は、アイフルを選びましょう。

※出典:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?│アイフル

SMBCモビットはカードを受け取っても借り入れがバレにくい

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0~18.0% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短15分※ |

| 原則電話による在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | バレずにカードを受け取りたい |

SMBCモビットは、カードを受け取っても借り入れがバレにくいキャッシングです。

大手消費者金融にはカードレスで契約できるサービスがあり、「カードが原因でバレたくない」「カード発行の手間を省きたい」との希望を叶えてくれます。

SMBCモビットではカードレスでの契約のみではなく、カードを自宅以外に発送するサービスも提供。

以下の場所で受け取れるため、郵送物が届いたとき家族に不審がられる心配はありません。

- ローソン

- ミニストップ

- 郵便局

- はこぽす

カードの発行には、以下のメリットがあります。

- コンビニATMのみではなく提携金融機関のATMからもキャッシングできる

- 三井住友銀行のATMを手数料なしで利用できる

カードレスでキャッシングすると、セブン銀行ATMまたはローソン銀行のATMしか利用できません。

振込融資を受けて引き出せば他のATMも利用できますが、二度手間になります。

カードがあれば提携金融機関のATMからすぐにキャッシング可能です。

三井住友銀行のATMを使えば、通常110円~220円かかる手数料も無料にできます。

SMBCモビットは外部サービスとの連携機能も豊富で、契約後も使いやすいです。

| 連携先 | 内容 |

|---|---|

| Vポイント | ・返済時の利息200円につき1ポイント付与 ・1ポイント1円分として返済に利用できる |

| LINE | ・借りたお金をPayPayマネーに直接送金できる ・LINEから会員専用サービスにアクセスできる |

Vポイントの利用手続きをすると、返済にポイントが使え、普段貯めているポイントを有効活用できます。

借りたお金をPayPayマネーに直接送金すれば、ATMに行かなくてもショッピングが可能です。

「カードを受け取って手数料を節約したい」「Vポイントを有効活用したい」といった人は、SMBCモビットでキャッシングしましょう。

アコムは返済の自由度が高く都合に合わせやすく利用しやすい

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.4~17.9% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短20分※ |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | 最大30日間 |

| 向いている人 | 返済が不安で柔軟な借入先を選びたい |

アコムでキャッシングすると、返済の自由度が高く都合に合わせやすいです。

アコムは初めての人でも利用しやすいよう、申し込みから返済まで配慮。

申し込みフォームに必要事項を入力して必要書類を提出したら、審査結果を待つだけです。

メールによる審査結果連絡を受け、内容に同意したら契約完了。

振込融資やアプリによって借り入れをすれば、すぐにお金を引き出せます。

アコムでは、返済方法を以下の2種類から指定可能です。

| 返済方法 | 特徴 |

|---|---|

| 35日ごと | 初回借入日または返済日の翌日から35日護に返済 |

| 毎月指定日 | 毎月自分が指定した日に返済 |

余裕があるときは早めに返済し、余裕がないときは返済間隔を開けるなら、35日ごとの返済が便利です。

「日付が変わると忘れそう」「毎月計画的に返済したい」といった人は、毎月指定日に返済しましょう。

返済に柔軟性を求める人や初めての借り入れで手続きが不安なときは、アコムを選びましょう。

レイクは初回借入時にできるだけ利息を節約したい人におすすめ

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5~18.0% |

| 利用限度額 | 1万円〜500万 |

| キャッシングまでの最短時間 | Webで最短15分融資も可能 |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | 365日間 |

| 向いている人 | 初回借入時にできるだけ利息を節約したい |

レイクは無利息サービスが充実しており、初回契約時の利息軽減効果が高いです。

Web申し込みなど、条件を満たしていると365日間無利息があります。

以下の表が条件になります。

| 無利息の期間 | 条件 |

|---|---|

| 60日間 | ・初めてのご契約 ・Webでお申込み ・ご契約額が50万円未満の方 |

| 365日間 | ・初めてのご契約 ・Webでお申込み ・ご契約額が50万円以上 ・ご契約後59日以内に収入証明書類の提出 ・レイクでの登録が完了の人 |

レイクはWeb申し込みなら最短15秒で審査結果が画面に表示されます。

キャッシングできるまでの時間は最短15分ですが、「審査に通るか不安」「できるだけ早く審査結果だけでも知りたい」といった人には便利です。

最短15秒で審査結果を確認したいときは、8:10~21:50(第3日曜日のみ19:00まで)に申し込みましょう。

審査結果が出たら、以下の方法で本人確認をします。

- 口座登録

- スマホで運転免許証と顔写真を撮影するスマート本人確認

「本人確認書類の撮影が不鮮明だった」「入力した情報が間違っていた」といった問題がなければ、契約へと進んでキャッシングできます。

利息が不安な人は、初回契約時の利息軽減効果が高いレイクを利用しましょう。

アローはアプリから申し込めば最短45分審査にも対応

| 項目 | 内容 |

|---|---|

| 金利(年) | 15.00%~19.94% |

| 利用限度額 | 200万円まで |

| キャッシングまでの最短時間 | アプリで最短45分 |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | 審査が不安 |

アローは、アプリから申し込めば最短45分審査にも対応できるキャッシングです。

中小消費者金融は審査に時間が必要なケースも多いため、早めに借りたいときはアローを選びましょう。

アプリで申し込めば郵送物もなしにできるため、自宅にカードや契約書類が届くと困る人でも利用可能です。

中小消費者金融のメリットは、大手とは違う審査基準。

大手は一律AIによる審査を実施するため、審査結果に違いが出にくいです。

中小消費者金融は人の手を入れるため、大手で審査に通らなかった人も審査基準の違いから審査に通過できるケースがあります。

中でもアローは審査基準が分かりやすく、以下の人は審査に通過できません。

- 1年以内にアローへ申し込んで否決された

- 年齢が21歳以下または71歳以上

- 収入がない

- 貸金業者からの借り入れが年収の3分の1を超えている

- 健康保険に加入していない

- 現在の勤務先で勤続年数が5ヶ月以下

- 他社の返済が遅れている

- 収入証明書類を提出できない

審査に通過できない条件にあてはまっていなければ、キャッシングできる可能性があると判断できます。

大手とは審査基準の違う中小消費者金融に申し込み、できるだけ早く審査結果を知りたい人は、アローでキャッシングしましょう。

dスマホローンはドコモユーザーが金利引き下げを受けられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.9%~17.9% |

| 利用限度額 | 1万円~300万円 |

| キャッシングまでの最短時間 | 最短即日 |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | ドコモユーザー |

dスマホローンは、ドコモユーザーに以下のメリットがあるキャッシングです。

| メリット | 内容 |

|---|---|

| 最大年3.0%の金利引き下げを受けられる | ・ドコモ、ahamo、irumoの回線契約で1.0% ・dカード GOLDの保有で1.5%(dカードは0.5%) ・d払い残高から月1回以上支払うと0.5% |

| d払い残高にチャージできる | ・手数料無料で即時借りられる ・ATMに来店する必要がない |

| d払い残高から追加返済できる | ・繰り上げ返済の手続きに手間がかからない ・ATMに来店する必要がない |

ドコモ回線を契約しているだけでも、1.0%の金利引き下げが受けられます。

借りたお金をd払い残高にチャージしてショッピングに使うと、d払い残高からの支払いによる0.5%引き下げも適用。

d払い残高にチャージすれば、ATMへの来店も不要です。

生活費が足りず、バーコード払いできる店舗で買い物するなら、dスマホローンで借りてd払いを利用しましょう。

繰り上げ返済もd払い残高からできて、手間がかかりません。

利息は1日単位で発生するので、こまめに繰り上げ返済をして借入日数を減らすと利息の軽減にもつながります。

優遇を受けてキャッシングしたいドコモユーザーは、dスマホローンに申し込みましょう。

au PAY スマートローンはau PAY残高にチャージして使える

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.9%~18.0% |

| 利用限度額 | 1万円~100万円 |

| キャッシングまでの最短時間 | 最短30分 |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | au PAYの利用者 |

au PAY スマートローンは、借りたお金をau PAY残高にチャージして使えるキャッシングです。

au PAY残高にチャージして使うメリットは、以下の通り。

- ATMに行かなくても借りられる

- Pontaポイントが貯まる

- au PAY プリペイドカードで使うとポイントアップできる

借りたお金をau PAY残高にチャージすると、ATMへの来店なしに以下の店舗でショッピングできます。

- au PAY加盟店

- Mastercard加盟店

全国のスーパーやコンビニを始めとして、幅広い店舗で利用可能です。

au PAYで支払うと200円ごとに1Pontaポイント貯まります。

au PAY スマートローンは最短30分で審査ができて、当日中の借り入れにも対応可能です。

利用限度額が最大100万円で、使い過ぎる心配もありません。

普段からau PAYを利用している人は、au PAY スマートローンを利用しましょう。

キャッシングしたい人におすすめの返済が抑えられる銀行カードローン8選

返済の負担を抑えてキャッシングしたい人におすすめの銀行カードローンは、以下の通りです。

| 銀行カードローン | 金利(年) | 利用限度額 | キャッシングまでの最短時間 | 勤め先への在籍確認なし | カードレス契約 | 海外キャッシング | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|---|---|

| 三井住友銀行のカードローン | 1.5%~14.5% | 10万円~800万円 | 最短当日 | ✕ | 〇 | ✕ | ✕ | 銀行カードローンをカードレスで利用したい |

| 三菱UFJ銀行カードローンバンクイック | 1.4%~14.6% | 10万円~500万円 | 最短即日 | ✕ | ✕ | ✕ | ✕ | アプリが便利な銀行カードローンで借りたい |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | Web申し込みで最短当日 | ✕ | ✕ | ✕ | ✕ | みずほ銀行で住宅ローンを組んでいる |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | 最短翌営業日 | ✕ | ✕ | ✕ | ✕ | 楽天銀行に口座のある人や楽天会員 |

| 住信SBIネット銀行カードローン | 2.49%~14.79% | 10万円~1,000万円 | 数日間 | ✕ | ✕ | ✕ | ✕ | SBI証券口座保有者 |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 記載なし | ✕ | ✕ | ✕ | ✕ | 上限金利の低さを重視したい |

| りそな銀行カードローン | 1.99% ~ 13.50% | 10万円~800万円 | 原則1週間以内 | ✕ | ✕ | ✕ | ✕ | りそな銀行に口座を持っている |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 | 記載なし | ✕ | ✕ | ✕ | 最大30日間 | 万が一に備えながらキャッシングしたい |

銀行カードローンは以下の理由で返済の負担を軽減しやすいです。

- 上限金利の平均が年14.5%と低め

- 毎月の返済額が少ない傾向にある

金利は利息の割合を示す数字で、上限金利が低いほど利息を抑えられる可能性があります。

消費者金融やクレジットカードのキャッシング機能の上限金利は、年18.0%程度です。

30万円借りて5年で返したときの利息の差は、以下の通り。

| キャッシングの利用先 | 利息 |

|---|---|

| 消費者金融やクレジットカード | 157,100円程度 |

| 銀行カードローン | 123,500円程度 |

5年間で34,000円程度の利息を軽減できます。

初回キャッシングをする際は、ほとんどのケースで上限金利が適用されるため、金利を比較するなら上限金利に注目しましょう。

銀行カードローンは1ヶ月の返済額も低めの傾向です。

例えばプロミスと三井住友銀行のカードローンで10万円借りたときの返済額は、以下の通り。

| キャッシングの利用先 | 月々の返済額 |

|---|---|

| プロミス | 4,000円 |

| 三井住友銀行のカードローン | 2,000円 |

1ヶ月の出費が半額になると、返済しやすいです。

ただし銀行カードローンには以下のデメリットもあります。

- 金利の低いカードローンは審査が厳しくなりがち

- 月々の返済額が少ないと返済の長期化によって利息が増えるケースもある

金利の低いカードローンは、審査が厳しい傾向にあります。

1ヶ月の返済額が低いと返済しやすくても、返済の長期化によって支払い総額が増える可能性も。

決められた返済額以上の返済をする、繰り上げ返済も活用して、返済期間の短縮を図る必要があります。

利息や月々の返済額を抑えてキャッシングしたい人は、銀行カードローンを選びましょう。

「パートやアルバイトで収入の安定性が心配」「返済を早めに進めたい」といった人は、消費者金融やクレジットカードが向いています。

銀行カードローンでもカードレス契約ができる三井住友銀行のカードローン

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.5%~14.5% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | 最短当日 |

| 勤め先への在籍確認なし | 〇 |

| カードレス契約 | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | 銀行カードローンをカードレスで利用したい |

三井住友銀行のカードローンは、銀行カードローンとしては珍しくカードレス契約もできます。

カードを発行しないカードレス契約は、消費者金融で一般的なサービスです。

銀行カードローンの多くは、カードの発行を避けられません。

キャッシュカードとの兼用でローン専用のカード発行を避けられる銀行はあっても、キャッシュカードを利用するなら口座開設が必要です。

三井住友銀行のカードローンは、口座開設不要でカードの発行もなしにできます。

カードの管理や口座開設の手間をかけたくない人にぴったりです。

三井住友銀行のカードローンは、最短当日審査結果を確認できます。

ただし、確認事項があるときや、本人確認書類の提出が遅くなると時間がかかります。

当日中に審査結果を知りたい人は、できるだけ早い時間に申し込んで早めに書類を提出しましょう。

「入力ミスがあって確認が必要になった」「必要書類が不鮮明だった」などの問題があっても、早めに対処すれば当日中に審査結果を聞ける可能性が高まります。

カードレス契約できる銀行カードローンでキャッシングしたい人は、三井住友銀行のカードローンに申し込みましょう。

アプリがあれば来店不要で申し込みから振込融資の手続きまで完結する三菱UFJ銀行カードローンバンクイック

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.4%~14.6% |

| 利用限度額 | 10万円~500万円 |

| キャッシングまでの最短時間 | 最短即日 |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | アプリが便利な銀行カードローンで借りたい |

三菱UFJ銀行カードローンバンクイックに申し込むと、アプリで便利にキャッシングできます。

バンクイックのアプリには以下の機能があり、借り入れから返済まで手軽です。

| 機能 | 内容 |

|---|---|

| Web完結で申し込める | 申し込みから契約まで来店不要で完結できる |

| 利用状況の確認 | 以下の項目をすぐ確認できる ・借入額 ・利用可能額 ・次回返済日 ・返済額 |

| 振込融資の手続き | ・アプリから振込融資の手続きができる ・三菱UFJ銀行の口座以外にも振り込んでもらえる |

| 返済シミュレーション | 利息や返済期間を確認できる |

アプリがあれば来店不要で申し込みから契約、振込融資の手続きまで完結できます。

「今いくら借りている?」「次の返済日は?」と気になる点があるときは、アプリにアクセスするだけで確認可能。

返済シミュレーションを利用すれば、追加借り入れしたときの返済額や返済期間をチェックできます。

審査結果は最短即日分かり、土日祝日も審査結果連絡に対応。

- 平日9:00~21:00

- 土日祝日9:00~17:00

土日祝日は審査結果連絡を実施していない銀行もある中、バンクイックなら早めにキャッシングの契約ができる可能性もあります。

アプリで手軽に手続きを行いたい人は、三菱UFJ銀行カードローンバンクイックを利用しましょう。

みずほ銀行カードローンは住宅ローン契約者に0.5%の優遇金利が適用される

| 項目 | 内容 |

|---|---|

| 金利(年) | 年2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | Web申し込みで最短当日 |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | みずほ銀行で住宅ローンを組んでいる |

みずほ銀行カードローンは、住宅ローン契約者に0.5%の優遇金利が適用されるキャッシングです。

0.5%金利が下がると、10万円の借り入れで3,000円程度の利息節約できます。

| 金利 | 利息 |

|---|---|

| 14.0% | 50,900円程度 |

| 13.5% | 47,700円程度 |

みずほ銀行カードローンの上限金利は14.0%で、銀行カードローンの平均的な金利の年14.5%よりも低めです。

もともと利息を節約しやすい上に、住宅ローン利用者ならより利息を抑えられます。

みずほ銀行カードローンは、Web申し込みなら最短当日の審査結果連絡も可能です。

手持ちのキャッシュカードにカードローンの機能をつければ、すぐにキャッシングできて便利。

キャッシュカード兼用型なら、口座に残高が足りないときに自動融資も受けられます。

例えば口座に3万円しかないときに5万円引き出すと、2万円自動で借入可能です。

利用するには口座が必要で、みずほダイレクトご利用カードを受け取るまで借り入れできません。

口座を持っていない人は、キャッシングまでに時間がかかります。

みずほ銀行で住宅ローンを利用している人や、普段から取引していて口座開設が住んでいる人は、みずほ銀行カードローンを利用しましょう。

楽天銀行スーパーローンは楽天銀行に口座があるとよりお得にキャッシングできる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.9%~14.5% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | 最短翌営業日 |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | 楽天銀行に口座のある人や楽天会員 |

楽天銀行スーパーローンは、楽天銀行に口座があるとよりお得にキャッシングできます。

楽天銀行には優遇プログラム「ハッピープログラム」があり、以下の条件を両方満たすとステージが1つアップ。

- ローンの借入残高が1円以上ある

- 楽天銀行を返済用口座に指定する

ステージに応じてATM手数料や他行振込手数料の無料回数が増え、楽天ポイントの獲得倍率も上がります。

楽天会員は審査優遇を受けられる可能性もあり、楽天銀行スーパーローンは楽天会員に便利なキャッシングです。

楽天会員ランクが高いと楽天グループ関連サービスの利用頻度が高いと分かるため、審査に有利な傾向。

楽天銀行に口座がなくても手軽に申し込め、来店不要で契約できます。

申し込みの時期によっては金利引き下げキャンペーンを実施しているケースもあるため、利息が気になる人はタイミングを見て申し込む方法も。

楽天銀行に口座のある人や楽天会員は、楽天銀行スーパーローンでキャッシングしましょう。

住信SBIネット銀行カードローンはSBI証券口座保有でも金利引き下げを受けられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.49%~14.79% |

| 利用限度額 | 10万円~1,000万円 |

| キャッシングまでの最短時間 | 数日間 |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | SBI証券口座保有者 |

住信SBIネット銀行カードローンは、以下の条件を満たすと最大0.6%の金利引き下げを受けられます。

| 金利引き下げ条件 | 引き下げられる金利 |

|---|---|

| ・SBI証券口座保有登録済 ・住信SBIネット銀行で住宅ローンを利用中 |

0.5% |

| ミライノ カード(JCB)保有者で住信SBIネット銀行口座を引落口座に設定 | 0.1% |

SBI証券口座保有登録を済ませている人や住信SBIネット銀行で住宅ローンを利用中の人は、0.5%金利引き下げが可能です。

ミライノ カード(JCB)とは、住信SBIネット銀行が発行するクレジットカードで、現在は新規募集が停止されています。

過去に発行して住信SBIネット銀行口座を引落口座に設定していれば、0.1%の金利引き下げが適用され、合計0.6%まで金利が下がる仕組みです。

住信SBIネット銀行カードローンは、キャッシュカードにローン機能が追加される仕組みです。

新規カードを受け取らずに済み、カードの郵送で借り入れがバレる心配はありません。

元々口座を持っている人なら、手続きが手軽です。

口座がない人は同時開設も可能ですが、住信SBIネット銀行カードローンは審査に数日かかるため、急ぎのキャッシングには向きません。

借り入れまでに時間的な余裕があり、金利引き下げの条件に合う人は住信SBIネット銀行カードローンに申し込みましょう。

イオン銀行カードローンは上限金利が低めで負担を抑えられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.8%~13.8% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | 記載なし |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | 上限金利の低さを重視したい |

イオン銀行カードローンは、銀行カードローンの中でも上限金利が低めで、負担を抑えられます。

銀行カードローンの平均的な金利は14.5%程度です。

30万円借りて5年で返したとして、利息の差を比較しました。

| キャッシングの利用先 | 利息 |

|---|---|

| イオン銀行カードローン | 116,900円程度 |

| 平均的な金利の銀行カードローン | 123,500円程度 |

イオン銀行カードローンなら、5年間で7,000円程度利息の負担を減らせます。

イオン銀行カードローンは、イオン銀行ATMで24時間365日、手数料の負担なく借り入れ可能です。

イオン銀行ATMはイオンやマックスバリュに設置されていて、買い物のついでに借り入れを済ませたい人にもぴったり。

口座開設なしでも利用できるため、普段からイオン系列の店舗を利用する機会が多い人にも便利です。

上限金利の低さや買い物ついでに借り入れできる利便性を重視するなら、イオン銀行カードローンを利用しましょう。

りそな銀行カードローンはキャッシングするとりそなクラブポイントが貯まる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.99% ~ 13.50% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | 原則1週間以内※ |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | りそな銀行に口座を持っている |

※ ただし、審査の状況(書類不備等)により、お申込みから審査結果のご案内まで2週間以上かかる場合もございますので、あらかじめご了承ください。

りそな銀行カードローンでキャッシングすると、ステータスに応じて優待を受けられるりそなクラブポイントが貯まります。

月中平均残高10万円以上キャッシングするとりそなクラブポイントが20ポイント貯まり、貯まったポイントは他社ポイントへの交換が可能です。

交換レートは交換先によって異なります。

| 交換先 | 100ポイントの交換レート |

|---|---|

| 楽天ポイント | 楽天ポイント75ポイント |

| dポイント | dポイント100ポイント |

| キャッシュバック | 70円分 |

りそなクラブポイントは給与振込や定期預金の預け入れでも貯まり、りそな銀行に口座を持っているとキャッシングにより獲得ポイントが増えます。

りそな銀行の住宅ローン利用者は、金利が年0.5%引き下げられる特典も適用。

普段からりそな銀行と取引がある人は、りそな銀行カードローンでキャッシングしましょう。

オリックス銀行カードローンはガン保障を受けながらキャッシングできる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.7%~14.8% |

| 利用限度額 | 10万円~800万円 |

| キャッシングまでの最短時間 | 記載なし |

| 勤め先への在籍確認なし | ✕ |

| カードレス契約 | ✕ |

| 海外キャッシング | ✕ |

| 無利息期間 | 最大30日間 |

| 向いている人 | 万が一に備えながらキャッシングしたい |

オリックス銀行カードローンは、申込時にガン保障特約付きプラン「Bright」へ加入すると、自己負担なしにガン保障を受けながらキャッシングできます。

「Bright」に加入しても、保険料の上乗せはありません。

契約者が死亡・高度障害またはガンと診断確定されたタイミングで保険料が支払われ、以降の返済負担を減らせます。

オリックス銀行カードローンは、初めての契約者を対象として、契約日の翌日から最大30日間無利息になるサービスも提供。

利息の支払いが心配な人も、負担を軽減しながらキャッシングできます。

初めてのカードローンで不安があるときは、コールセンターによるサポートも利用可能です。

万が一のときに返済の負担を軽くしたい人は、オリックス銀行カードローンに申し込んで「Bright」にも加入しましょう。

カードローン申込時に「Bright」への加入申し込みを選択するだけと、手続きも手軽です。

海外キャッシングしたい人におすすめのクレジットカード7選

海外でもキャッシングしたい人におすすめのクレジットカードは、以下の通りです。

| クレジットカードのキャッシング機能 | 金利(年) | 利用限度額 | キャッシングまでの最短時間 | 勤め先への在籍確認なし | 海外キャッシング | 無利息期間 | 向いている人 |

|---|---|---|---|---|---|---|---|

| JCBカードS | 15.0%~18.0% | 最大100万円 | 最短5分 | ✕ | 〇 | ✕ | 豊富な特典を受けたい |

| 三井住友カード(NL) | 15.0%~18.0% | 5万円~300万円 | 最短10秒 | ✕ | 〇 | ✕ | 即時発行でキャッシングを利用したい |

| 楽天カード | 18.0% | 1万円~90万円 | 1週間~10日 | ✕ | 〇 | ✕ | 返済額を都合に合わせて調整したい |

| セゾンカードデジタル | 2.8%~18.0% | 1万円~950万円 | 最短5分 | ✕ | 〇 | ✕ | スピーディーに振込キャッシングをしたい |

| エポスカード | 18.0% | 10万円~50万円 | 最短当日 | ✕ | 〇 | ✕ | 返済方法を選びたい |

| ACマスターカード | 2.4%~17.9% | 1万円~800万円 | 最短即日 | 〇 | 〇 | 最大30日間 | カードローンの機能も欲しい |

| プロミスVisaカード | 2.5%~18.0% | 1万円~800万円 | 最短3分※ | 〇 | 〇 | 最大30日間※ | カードローンも海外キャッシングも利用したい |

クレジットカードのキャッシング機能を利用すると、海外キャッシングも可能です。

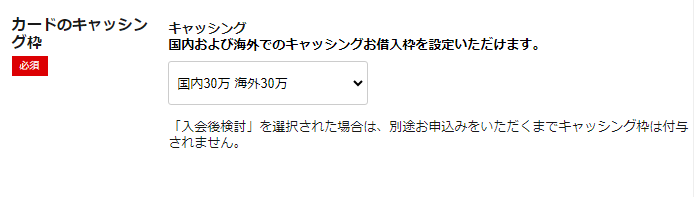

新たにカードを発行するなら、申込時にキャッシング枠を希望しましょう。

申込時にキャッシング枠を付帯するか確認する項目があるので、希望の額を入力すると審査が受けられます。

クレジットカード新規入会時にキャッシング枠に申し込み、審査に通っていれば、新たな手続きは必要ありません。

Web会員サービスやATMからすぐにキャッシングできます。

消費者金融や銀行カードローンは、海外キャッシングに対応できません。

海外でキャッシングしたい人や、普段はショッピングメインで手間をかけずにお金を借りたい人は、クレジットカードのキャッシング機能を活用しましょう。

JCBカードSは特典豊富で海外キャッシングも可能

| 項目 | 内容 |

|---|---|

| 金利(年) | 15.0%~18.0% |

| 利用限度額 | 最大100万円※1 |

| キャッシングまでの最短時間 | 最短5分 |

| 勤め先への在籍確認なし | ✕ |

| 海外キャッシング | 〇 |

| 無利息期間 | ✕ |

| 向いている人 | 豊富な特典を受けたい |

JCBカードSは特典豊富なクレジットカードで、海外キャッシングも可能です。

会員向けサイト「JCBカード S 優待 クラブオフ」をチェックすると、豊富な特典が掲載されています。

- 国内外のホテル割引

- ツアー割引

- 会員限定のイベント

- レジャーの優待やチケット割引

- ショッピング割引

幅広い特典があり、旅行や日常生活で活用すればお得です。

パートナー店で利用するとポイントが最大20倍になる特典もあり、効率的なポイント獲得も目指せます。

JCBカードSは最短5分発行の「モバ即」に対応したカードです。

9:00~20:00にナンバーレスカードを申し込むと、最短5分で審査結果の連絡を受けられます。

専用アプリ「MyJCBアプリ」で本人確認実施後にカード番号を表示させれば、ショッピングやキャッシングに利用可能です。

新規にクレジットカードを発行してキャッシングしたい人でも、スピーディーに利用できる可能性があります。

モバ即で申し込むとETCカードを同時発行できないため、必要ならWeb会員サービスから追加申し込みしましょう。

JCBカードSは、特典豊富なクレジットカードでキャッシングしたい人におすすめのカードです。

三井住友カード(NL)は即時発行でもキャッシング枠を設定できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 15.0%~18.0% |

| 利用限度額 | 5万円~300万円 |

| キャッシングまでの最短時間 | 最短10秒 |

| 勤め先への在籍確認なし | ✕ |

| 海外キャッシング | 〇 |

| 無利息期間 | ✕ |

| 向いている人 | 即時発行でキャッシングを利用したい |

三井住友カード(NL)は、最短10秒でカードを発行できる即時発行でも、キャッシング枠を設定できます。

即時発行に対応できる申し込み時間は、9:00~19:30です。

即時発行で申し込みに進むと、入力の途中でキャッシング枠の希望を確認する項目が表示されるので、希望の金額を選択しましょう。

公式サイトは希望の金額を入力できる形式ではなく、表示された選択肢の中から希望の金額を指定します。

「入会後検討」を選ぶと、初回発行時にはキャッシング枠が付与されません。

できるだけ早くキャッシングするなら、申込時にキャッシング枠を希望しましょう。

三井住友カード(NL)は、使い方次第で最大20.0%のポイント還元も叶えられるクレジットカードです。

対象のコンビニや飲食店でタッチ決済をすると最大7.0%還元、Vポイントアッププログラムへの参加といった特典を活かし、ポイントアップを叶えましょう。

新規にクレジットカードを発行し、できるだけ早くキャッシングしたい人には、最短10秒でカードを発行できる三井住友カード(NL)がぴったりです。

楽天カードはキャッシングの支払い額を調整できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 18.0% |

| 利用限度額 | 1万円~90万円 |

| キャッシングまでの最短時間 | 1週間~10日 |

| 勤め先への在籍確認なし | ✕ |

| 海外キャッシング | 〇 |

| 無利息期間 | ✕ |

| 向いている人 | 返済額を都合に合わせて調整したい |

楽天カードは都合に合わせてキャッシングの支払い額を調整できるクレジットカードです。

対応できる支払い方法は以下の通り。

- 1回払い

- 毎月自分で設定した一定額を返済

- 利用残高の一部や全額をまとめ払い

借りたお金をまとめて返済できるなら、1回払いにすると最短期間で返済でき利息を節約できます。

1回で返済する余裕がないときは、毎月自分で設定した一定額を返済するリボ払いにも対応。

設定額は手軽に増減できるため、「今月は余裕がないから返済額を下げる」「余裕がある時は早めに支払って利息を節約する」といった調整がしやすいです。

リボ払いで返済を続け、全額支払える状態になったらまとめて払っても構いません。

支払いの自由度が高いので、延滞を避けられます。

楽天カードは楽天関連サービスでポイントが貯まりやすく、利用するサービスが増えるとポイントアップも可能です。

SPU(スーパーポイントアッププログラム)により、ポイントを最大17.0%までアップできます。

支払いに柔軟性を持たせたい人や海外キャッシングもしたい楽天会員は、楽天カードを発行しましょう。

セゾンカードデジタルのキャッシングは振込依頼後最短数十秒で振り込まれる

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.8%~18.0% |

| 利用限度額 | 1万円~950万円 |

| キャッシングまでの最短時間 | 最短5分 |

| 勤め先への在籍確認なし | 〇 |

| 海外キャッシング | ✕ |

| 無利息期間 | ✕ |

| 向いている人 | スピーディーに振込キャッシングをしたい |

セゾンカードデジタルのキャッシングは、キャッシング枠の設定が終わっていると、振込依頼後最短数十秒で振り込まれてスピーディーです。

入金されたお金で引き落としに備える、電子マネーにチャージして使うといった利用方法をしたいときに便利。

現金が必要なら、プラスチックカードを利用してATMでキャッシングするとすぐに用意できます。

セゾンカードデジタルは最短5分発行にも対応できるクレジットカードです。

最短5分で審査が終わったら、アプリにカード番号が発行される仕組み。

申込時にキャッシング利用枠の申請をしていれば、デジタルカード発行後すぐにキャッシングできます。

セゾンカードデジタルで付与されるポイントは、永久不滅ポイントで有効期限が設定されていません。

クレジットカードの利用額が低い人でも、有効期限を気にせずこつこつとポイントを貯められます。

スピーディーに借りたお金を振り込んで欲しい人や、ポイントの有効期限を気にしたくない人は、セゾンカードデジタルでキャッシングしましょう。

エポスカードのキャッシングは1回払いとリボ払いから返済方法を選べる

| 項目 | 内容 |

|---|---|

| 金利(年) | 18.0% |

| 利用限度額 | 10万円~50万円 |

| キャッシングまでの最短時間 | 最短当日 |

| 勤め先への在籍確認なし | ✕ |

| 海外キャッシング | 〇 |

| 無利息期間 | ✕ |

| 向いている人 | 返済方法を選びたい |

エポスカードのキャッシングは、1回払いとリボ払いから返済方法を選べます。

| 返済方法 | 特徴 | 10万円キャッシングしたときの利息 |

|---|---|---|

| 1回払い | キャッシングした全額を翌月支払う | 2,600円程度 |

| リボ払い | 毎月定額を支払う | 14,000円程度 |

※利息は支払日により変動

毎月一定額を支払うリボ払いは、返済の負担を軽減して支払える返済方法です。

ただしリボ払いにすると完済までに日数がかかり、利息が10,000円以上余分にかかるケースもあります。

リボ払いの金額は選択できるため、余裕があるなら多めの金額を返済すると利息の軽減も可能です。

エポスカードはWeb申し込みをしてエポスカウンターまで出向くと、最短即日カードを受け取れます。

カードを新規発行して急いでキャッシングするなら、来店しましょう。

エポスカードを持っていると、約10,000店舗で優待を受けられます。

優待サイトエポトクプラザで検索すると特典を確認できるため、有効活用しましょう。

支払方法を選んで返済の負担を軽減したい人には、エポスカードが向いています。

ACマスターカードはカードローンの機能もついている

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.4%~17.9% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短即日 |

| 勤め先への在籍確認なし | 〇 |

| 海外キャッシング | 〇 |

| 無利息期間 | 最大30日間 |

| 向いている人 | カードローンの機能も欲しい |

ACマスターカードはクレジットカードにカードローンの機能もついていて、利用限度額が高めの傾向です。

一般的なクレジットカードでは、キャッシング枠の上限は50万円~100万円程度が一般的。

ACマスターカードにはカードローン機能があるため、上限額800万円までと高めです。

クレジットカードとしてのキャッシング枠もあるため、海外での利用にも備えられます。

ACマスターカードは、クレジットカードとして利用すると0.25%分の自動キャッシュバックを受けられるカードです。

「ポイントが貯まっても交換を忘れていた」「ポイント交換の手続きが面倒」といった心配がなく、ポイントを有効活用できます。

アコムの自動契約機に来店できれば、最短即日カードの発行も可能です。

クレジットカードのキャッシング機能だけでは金額が足りるか不安な人は、ACマスターカードを発行しましょう。

プロミスVisaカードはカード発行後に海外キャッシング枠もつけられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.5%~18.0% |

| 利用限度額 | 1万円~800万円 |

| キャッシングまでの最短時間 | 最短3分※ |

| 勤め先への在籍確認なし | 〇 |

| 海外キャッシング | 〇 |

| 無利息期間 | 最大30日間※ |

| 向いている人 | カードローンも海外キャッシングも利用したい |

プロミスVisaカードは、以下の手順で発行するカードローン機能つきのクレジットカードで、カード発行後に海外キャッシング枠もつけられます。

- プロミスのカードローンを契約する

- プロミスVisaカードに申し込む

- プロミスVisaカードの入会審査を受ける

- 郵送でカードを受け取る

まずはプロミスの契約から始めるため、最短3分で国内キャッシングが可能です。

プロミスの契約が済んだら、改めてプロミスVisaカードに申し込み、三井住友カードの審査を受けます。

三井住友カードの審査にも通ったら、プロミスVisaカードが発行され海外キャッシングにも利用可能になる流れです。

三井住友カードのクレジット機能がついているため、Vポイントが貯まります。

最大で20.0%の還元率も叶う、ポイント獲得率にこだわりたい人にもぴったりのカードです。

「国内ですぐにでもキャッシングしたいけれど海外キャッシングも必要」「カードローンとクレジットカード両方利用したい」といったときは、プロミスVisaカードを選びましょう。

おすすめのキャッシングの中から自分に合う借入先を選ぶためのポイント

おすすめのキャッシング方法は主に3種類あります。

自分に合う借入先を選ぶには、借り入れの際に何を重視するか明確にするのがポイントです。

| 借り入れの際の希望 | おすすめのキャッシング方法 |

|---|---|

| 今すぐにでも借りたい | 消費者金融 |

| 返済時の負担を抑えて借りたい | 銀行カードローン |

| ・新たな審査なしで借りたい ・海外でキャッシングしたい |

クレジットカードに付帯するキャッシング機能 |

「公共料金の引き落としが明日なので間に合わせたい」「欲しいものがあるので今すぐお金が必要」とスピードを重視するなら、消費者金融でキャッシングしましょう。

消費者金融は最短3~30分で審査結果が分かって借り入れできるので、急な出費に向いています。

返済時の負担を抑えて借りたいときは、以下の特徴を持つ銀行カードローンが向いています。

- 他のキャッシング方法より金利が低い傾向にある

- 毎月の返済額が少なめ

銀行カードローンは消費者金融やクレジットカードのキャッシング機能より、上限金利が低い傾向です。

利息額は金利によって決まり、金利が低いほど利息を抑えられます。

キャッシングしたら、毎月決まった金額を返済しなければいけません。

銀行カードローンは毎月の返済額が少なめで、無理なくキャッシングしたい人にもぴったりです。

クレジットカードのキャッシング機能は、枠があれば新たな審査なしで利用できます。

3つの借り方の中で唯一海外キャッシングに対応できるので、海外で利用するならクレジットカードのキャッシング機能を活用しましょう。

キャッシングとは金融機関からお金を借りるサービス全般

キャッシングとは、金融機関からお金を借りるサービスです。

クレジットカードのキャッシング機能を思い浮かべる人も多いですが、本来は幅広く融資全般を表します。

キャッシングは担保や保証人が原則不要で、申込者が返済できる状態にあると判断されれば利用可能です。

一部の金融機関を除いて、一度契約すれば限度額の範囲内で繰り返し借り入れできます。

借りたくなったタイミングで毎回契約する手間がかからず、すぐに借り入れできるのがメリットです。

返済は決められた金額を毎月入金しますが、クレジットカードのキャッシング機能は一括返済できるケースもあります。

利息は借入残高に対して発生するので、できるだけ早く返済を進めた方が支払う利息を節約できます。

追加で借り入れすると、借入残高に応じて月々の返済額が変動する仕組みです。

借入先の選択肢が多いため、自分に合うサービスを選んで利用しましょう。

キャッシングをする前に知っておきたいおすすめの基礎知識

利用前に知っておきたいキャッシングの基礎知識は以下の通りです。

- 原則担保や保証人は不要で審査を受けて契約する

- 借りられる金額の目安は年収の3分の1まで

- キャッシングにはメリットとデメリットがある

キャッシングは原則担保や保証人不要で、申込者の返済能力を元に審査を受けて契約します。

キャッシングで借りられる金額には上限があり、決められた範囲内で借り入れしなければいけません。

キャッシングにはメリットとデメリットがあるので、両方理解した上で利用するか判断する必要があります。

申し込む前にキャッシングに関する知識を身に着け、スムーズに借り入れしましょう。

キャッシングするには審査に通る必要がある

キャッシングには返済が伴うため、返済能力を確認する審査に通らなければいけません。

消費者金融やクレジットカードのキャッシング機能は、貸金業法に従って提供されています。

貸金業法によると、融資の契約を結ぶ際には審査を実施しなければいけません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

銀行カードローンも同様で、自主規制により審査を実施しています。

審査のポイントは以下の通りです。

| 審査のポイント | 審査に通りやすい条件 | 対策 |

|---|---|---|

| 安定継続収入の有無 | 毎月同程度の収入を得ている | 長期間続けられる仕事を始めてから申し込む |

| 他社からの借り入れ状況 | 借入額が年収の3分の1より少ない | 返済を進めてから申し込む |

| 支払いの延滞 | 延滞がない | 延滞解消してから5年待つ |

キャッシング審査に通るなら、毎月同じ程度の収入が必要です。

継続収入があれば、長期にわたって続く返済を続けられます。

キャッシング審査では他社からの借入状況も影響し、借入額が多すぎると審査に通りません。

クレジットカードや他社借り入れの返済を延滞していると、返済能力がないと判断され審査に通りません。

収入がないときは、長期の仕事を始めてから申し込みましょう。

支払いを延滞しているならまずは完済し、延滞を解消して5年待てば審査に通る可能性があります。

キャッシングできる金額の目安は年収の3分の1まで

キャッシングできる金額の目安は、以下の理由で年収の3分の1までです。

- 貸金業法では年収の3分の1超の融資を禁止している

- 銀行カードローンは自主規制により融資額の上限を設定している

貸金業法では、年収の3分の1超の融資を禁止しています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

融資できる上限を制限するルールは総量規制と呼ばれます。

例えば年収300万円の人は、最大100万円まで借入可能です。

複数社から借りているときは、借入額すべてを合計して規制の範囲内におさまっていなければいけません。

複数社の借り入れを合計して年収の3分の1を超えていると、審査に落ちます。

年収300万円の人なら、借入合計額が100万円に近いと審査に通りません。

| 借入状況 | 借入合計額 | 審査通過の可能性 |

|---|---|---|

| ・A社から20万円 ・B社から30万円 |

50万円 | 〇 |

| ・A社から40万円 ・B社から30万円 |

70万円 | △ |

| ・A社から70万円 ・B社から30万円 |

100万円 | ✕ |

借り入れ合計額が100万円に近付くほど、審査通過は難しくなります。

借入額が多いときは、借入額が年収の3分の1よりも少なくなるまで返済を進めてから、新たなキャッシングに申し込みましょう。

キャッシングの主なメリット3つ

キャッシングの主なメリットは、以下の3つです。

- 借りたお金を原則自由な目的に使える

- 一度契約すれば繰り返し借りられる

- 担保や保証人が必要ない

キャッシングで借りたお金は、原則自由な目的に利用できます。

- 生活費

- レジャーや旅行費用

- 資格取得

- 家具や家電の買い替え

- 引っ越し

- 趣味

- ショッピング

- 学費や塾に通う費用

- 習い事

- 海外旅行時のショッピングや食事

- 留学先での生活費

一度契約すれば繰り返し借りられるので、再度お金が必要になっても再申し込みしなくて済みます。

「前回はショッピングに使って今回は趣味を楽しみたい」「生活費を繰り返し借りたい」といったときでも、借入目的に関わらず継続的な利用が可能です。

借りられる金額は初回の審査で決定した金額までで、上限を超えなければ何度借りても構いません。

担保や保証人も必要なく、返済能力があれば他人に迷惑をかけず借り入れできます。

自由度の高いお金の借り方をしたい人は、キャッシングを活用しましょう。

キャッシングには3つのデメリットもある

キャッシングには、以下のデメリットもあります。

- 返済管理をしなければいけない

- 利息が発生する

- 延滞するとローン審査に通りにくくなる

キャッシングを利用すると、返済が遅れないよう、毎月返済管理をしなければいけません。

お金を借りると利息が発生し、実際に借りた金額よりも多く返済する必要があります。

利息も含めて返済できるよう計画を立てて借りなければ、延滞の可能性も。

延滞すると以降のローン審査に通りにくくなり、クレジットカードの更新もできません。

借り入れの審査に通りにくくなれば、「車を買いたいのにローンが組めない」「クレジットカードが使えず支払いを先送りにできない」といった問題が発生します。

デメリットを防ぐには、キャッシングの返済方式と利息額の目安を知ってから申し込まなければいけません。

申し込む前に返済計画を立て、延滞を防ぎながらお金を借りましょう。

キャッシングの返済ルールは申込先や申込方法によって異なる

キャッシングしたお金の返済ルールは、以下の通り申込先によって異なります。

| 申込先 | 返済ルール |

|---|---|

| 消費者金融 | 毎月決められた金額を返済 |

| 銀行カードローン | 毎月決められた金額を返済 |

| クレジットカードのキャッシング | ・1回払いとリボ払いを選べるケースもある ・利用先によってはリボ払いのみ ・海外キャッシングは1回払いのみのカード会社もある |

消費者金融や銀行カードローンでは、毎月決められた金額を返済する方式が一般的です。

クレジットカードのキャッシングではカード会社によって返済方法が異なるので、希望の返済方法がある人は申し込み前に確認しましょう。

返済の遅延を防ぐには、以下の内容も確認する必要があります。

- 返済日

- 最低返済額

返済日を忘れると支払いができないため、申し込み前にチェックしましょう。

給料日の数日後に返済日がくるキャッシングなら、お金があるうちに返済できます。

例えばアコムのように返済日を自由に選べると、給料日の後に設定しやすいです。

最低返済額は毎月最低限返済しなければいけない金額で、借入後の残高によって決まります。

同じ金額をキャッシングしても借入先によって最低返済額が異なるので、無理なく返済できるか確認してから申し込みましょう。

例えば10万円借りたときの最低返済額は、以下の通りです。

| キャッシングの利用先 | 月々の返済額 |

|---|---|

| ・プロミス ・アイフル |

4,000円 |

| ・三井住友銀行のカードローン ・みずほ銀行カードローン |

2,000円 |

| 楽天カード | ・全額一括返済 ・リボ払いは3,000円~999,000円まで1,000円単位で設定可能 |

消費者金融や銀行カードローンでは、最低返済額以上ならいくら返済しても構いません。

楽天カードのように返済の自由度が高く、都合に合わせて設定できるキャッシングもあります。

キャッシングの利息は金利と借入日数によって決まる

キャッシングの利息は、金利と借入日数によって決まります。

金利は借入額に対する利息の割合を示す数字で、金利が高いほど利息も増える仕組みです。

キャッシングの利息は1日単位で発生するため、借入日数が長くなるほど利息が増えます。

月々の返済額が低いと返済しやすい反面、返済までの日数が長くなり、金利の高いキャッシングより返済総額が増えるケースも。

20万円借り、各金融機関の返済ルールに従って返済したときの利息シミュレーションは、以下の通りです。

| キャッシング | 月々の返済額 | 金利 | 返済回数 | 利息 |

|---|---|---|---|---|

| プロミス | 8,000円 | 年18.0% | 32回 | 51,700円程度 |

| みずほ銀行カードローン | 初回6,000円 以降4,000円、2,000円と減少 |

年14.0% | 123回 | 136,400円程度 |

プロミスは追加の借り入れをしない限り、月々の返済額は最後まで変わりません。

返済回数は32回で、みずほ銀行カードローンより金利が高いにもかかわらず、51,700円程度の利息で済みます。

みずほ銀行カードローンは返済を進めて借入残高が減ると、返済額も減る仕組みです。

月々の返済負担は少なくても、完済までに123回かかります。

利息は136,400円程度と高額です。

金利の低さだけではなく支払いの方式も確認して、無理なく返済できるよう計画を立てましょう。

申し込みたいキャッシングの公式サイトに用意されている返済シミュレーションを活用すると、簡単に返済計画を立てられます。

みずほ銀行カードローンで借りるなら、余裕があるときに決められた金額より多めに返済すると利息を抑えられます。

例えば借入残高が減っても毎月4,000円ずつ返済を続けると、利息額は107,500円程度まで減少する計算です。

| 月々の返済額 | 返済回数 | 利息 |

|---|---|---|

| 4,000円 | 78回 | 107,500円程度 |

| 8,000円 | 32回 | 41,100円程度 |

プロミスと同様に毎月8,000円ずつ返済すれば、プロミスと比べて10,000円程度利息を節約できます。

余裕があるときは決められた返済額よりも多めに返済して、利息の負担を軽減しましょう。

キャッシングのおすすめを詳しく知りたい人のよくある質問

おすすめのキャッシングを知りたい人によくある質問は、以下の通りです。

キャッシングをする際は審査を不安に感じる人も多いです。

「キャッシングはしない方がいい?」「学生がキャッシングしても大丈夫?」とキャッシング自体を不安に感じるケースもあります。

疑問や不安がある人は申込前に解消して、申し込みの流れを知った上でスムーズに申し込みましょう。

審査に通りやすいキャッシング会社は、ありません。

審査の実施は法律や自主規制によって決められていて、申し込み先ごとの基準に合わせて厳格に実施されています。

「誰でも審査に通る」「100%融資できる」と案内している金融機関は、違法の借入先です。

違法の借入先でお金を借りると、法外な利息請求や無理な取り立てに遭う可能性もあります。

金融庁も注意喚起しているので、違法業者を利用しないよう審査のある借入先を選びましょう。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

出典:違法な金融業者にご注意!│金融庁

登録貸金業者情報検索サービスを利用すれば、正規の借入先か確認できます。

キャッシングをしない方がいいとの意見がある理由は、以下の通りです。

- 利息が発生する

- 延滞のリスクがある

キャッシングすると利息が発生し、本来支払わなくてもいいお金を使わなければいけません。

延滞のリスクもあり、延滞するとローンが組みにくくなるため、不安からキャッシングをしない方がいいと感じる人もいます。

とはいえ一時的にお金がなくて困っているときにキャッシングできると、「公共料金を延滞した」「子どもの月謝が払えなかった」といった問題を回避可能です。

返済ルールを理解して返済管理すれば、キャッシングの不安を解消できます。

即日審査なしでキャッシングするなら、すでにキャッシング枠の設定されたクレジットカードを利用しましょう。

クレジットカード申込時にキャッシング枠を設定していれば、すぐに使える状態です。

以下の理由で、知らないうちに枠が設定されているケースもあります。

- キャッシング枠を設定したのに忘れていた

- 利用実績を積むうちにキャッシング枠が付与された

利用明細やWeb会員サービスでキャッシング枠があるか確認し、すでに設定されているならネットキャッシングやカードを利用してATMで借りましょう。

学生でもアルバイトをして毎月同程度の収入を得ていれば、キャッシングはできます。

ただし19歳以下の学生は、申込先が少ないです。

若い世代は経験が少なく、延滞のリスクや金融犯罪に巻き込まれる可能性があります。

キャッシングが安全に利用できるよう、金融機関はより丁寧に返済能力について調査する姿勢を打ち出しました。

当協会では、これまでもアンケートを通じ、若年者への貸付けを行うとしている協会員のうち、大宗の皆様が自主的な取組を通じて、若年者が過大な債務を負うことがないように慎重な姿勢で取り組んでいただいていることを確認しておりますが、この度の政府の方針を受けて、若年者への貸付けに関してはより丁寧な返済能力調査を行うため、当協会の社内規則策定ガイドライン「過剰貸付けの防止」に、当分の間、下記の規制を盛り込むこととしました。

出典:成年年齢引下げを踏まえた対応について│日本貸金業協会

結果として若い世代には融資をしないケースも多く、借りられるのは以下の借入先のみです。

| 借入先 | 例 |

|---|---|

| 一部の消費者金融 | プロミス |

| 一部のクレジットカード | セゾンカード |

クレジットカードは18歳から発行できても、キャッシングできるのは20歳からのカード会社も多いです。

18歳や19歳がキャッシングするなら、利用先を慎重に選び、返済計画を立てた上で借りましょう。

キャッシングに申し込む流れは、以下の通りです。

- 申込先を決める

- 申し込みフォームから必要事項を入力する

- 必要書類を提出する

- 必要に応じて在籍確認を受ける

- 審査結果連絡を受ける

- 契約する

利用したいキャッシングを決めたら、公式サイトの申し込みフォームを開いて必要事項を入力しましょう。

案内に従って必要書類を用意し、書類を提出します。

本人確認書類と収入証明書類の提出を求められる可能性があるので、提出できるよう用意しましょう。

申込先によっては、職場に電話連絡をして働いているか確認する在籍確認が実施されます。

電話は個人名または銀行名でかかってきて、申込者本人や同僚が対応すれば確認は終了です。

同僚が出ても、ほとんどのケースで個人名を名乗るため、キャッシングがバレる心配はありません。

カード会社や銀行によっては企業名を名乗るので、「クレジットカードを作る」と言い訳を用意し、不自然に思われないよう準備しておくと安心です。

審査結果連絡を受けて契約したら、キャッシングが可能になります。

クレジットカードを新規発行するときは、カードを受け取るまでキャッシングできないケースもあるため、申し込みの流れを確認してから借入先を決めましょう。